.png)

|

앞서 지난달 31일에도 모건스탠리가 AI를 통해 강력한 제품 혁신이 예상된다며 어도비에 대한 투자의견을 ‘비중확대’로 높이고, 월가 최고 수준(660달러)의 목표가를 제시한 바 있다.

어도비는 1982년 설립된 미국의 대표적인 소프트웨어 기업으로 크리에이티브 클라우드(사진·동영상 등 미디어 관련 소프트웨어), 다큐먼트 클라우드(문서작업과 변환 지원 소프트웨어), 익스피어리언스 클라우드(고객관리, 데이터 분석 등 기업 비즈니스 지원 소프트웨어) 등 크게 3가지 사업부문을 영위하고 있다.

어도비는 최근 이미지 생성 AI인 파이어플라이를 공개한 후 주목받고 있다. 개인 고객들을 대상으로 제공한 베타 서비스에 대해 긍정적 평가가 이어지고 있는데다 하반기 기업용 서비스 출시를 예고하고 있어서다.

|

브래드 실스는 파이어플라이의 수익 창출 모델을 구독 서비스, 크레딧 팩 판매, 글로벌 브랜드 기업들과의 협업 방식 등 3가지로 예상했다. 그는 “2024회계연도부터 AI 소프트웨어가 의미 있는 매출 성장과 잉여현금흐름 증가를 이끌 것”이라며 “크리에이티브, 익스피어리언스 클라우드 설치기반 중 18%에 침투될 경우 2024년에는 3억달러, 2026년에는 9억6000만달러의 추가 매출이 가능할 것으로 추정되고 침투율을 33%로 가정하면 같은 기간 매출 성장 규모가 각각 10억달러, 29억달러에 달할 것”이라고 분석했다.

그는 어도비 비즈니스의 불확실성 요인으로는 디자인 협업 툴 소프트웨어 기업 피그마 인수를 꼽았다. 브래드 실스는 “어도비 확신대로 미국과 영국, 유럽연합(EU)의 규제 기관이 이 M&A 거래를 승인할 것으로 본다”며 “혹 M&A가 불발되더라도 어도비는 협업 툴 기능을 유기적으로 계속 개발해 나갈 것”이라고 전망했다. 앞서 지난 8일 유럽연합 규제 당국은 어도비의 피그마 인수 추진과 관련해 심층 조사에 착수한다고 밝혔다. 글로벌 공정 경쟁을 해치는지 여부를 꼼꼼히 따져보겠다는 얘기다. 이번 조사는 오는 12월14일까지 진행될 예정이다. 어도비는 지난해 9월 피그마를 200억달러에 인수키로 했다고 밝힌 바 있다.

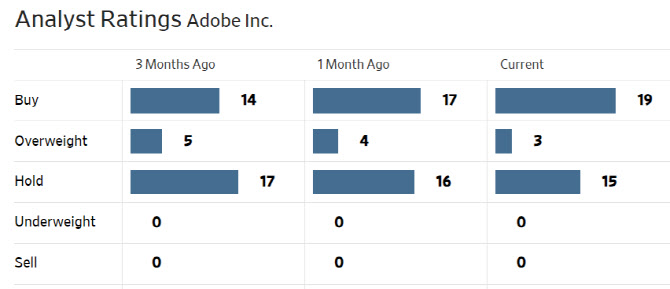

한편 어도비 주가는 올 들어 52% 급등한 가운데 지난 6월부터 월가의 목표가 상향이 본격화되고 있다. 특히 최근에는 어도비에 대해 ‘중립’ 입장을 고수하던 애널리스트들이 ‘매수’ 의견으로 돌아서는 모습이 상당수 관찰되고 있다. 어도비에 대한 월가의 매수의견 비중은 3개월 전 52.8%에서 이달 초 56.8%, 현재 59.5%로 상승했다. 37명 중 22명이 매수(비중확대 및 시장수익률 확대 등 포함) 의견을 제시하고 있는 것. 평균 목표주가도 이달 초 556.6달러에서 현재 559.43달러로 높아졌다. 이날 종가대비 9.3% 높은 수준이다.

|

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.