.png)

|

삼성전자는 올해 3분기 연결기준 잠정 영업이익이 전년동기대비 20.44% 증가한 17조5000억원으로 집계됐다고 5일 밝혔다. 같은 기간 매출액은 전년동기대비 4.75% 늘어난 65조원을 기록했다.

증권가에서는 삼성전자 3분기 실적에 대해 기존 컨센서스를 상회하는 수준이라고 평가했다. 노근창 현대차증권 연구원은 “당초 시장에서는 17조원대 초반을 예상했는데 컨센서스와 비교하면 2.4% 가량 높게 나온 수준”이라며 “메모리 반도체 판매가 견조한 가운데 우호적 환율 효과로 양호한 실적을 기록했다”고 언급했다.

다만 4분기 실적은 계절성 요인 등의 영향으로 하락할 것이라고 전망했다. 권성률 DB금융투자 연구원은 “4분기 비수기 효과로 부품에 대한 수요는 11월에 정점을 찍고 12월에는 확 줄게 된다”며 “삼성전자도 엄밀히 따지면 부품회사로 현재 영업이익의 중심축인 반도체, 디스플레이 부문의 4분기 영업이익 감소는 불가피할 전망”이라고 내다봤다.

송명섭 하이투자증권 연구원은 “3분기엔 낸드 가격 하락에도 실적이 개선됐던 것은 출하량이 많았기 때문인데 4분기엔 출하량이 많지 않을 것”이라며 “4분기는 고객들이 재고를 정리하는 시기인데다 연말로 갈수록 비수기”라고 말했다.

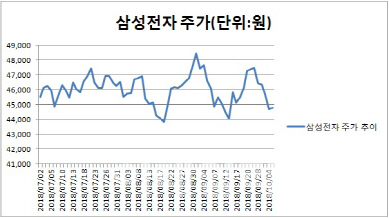

3분기 실적이 주가에 미치는 영향은 제한적일 것으로 예상했다. 송명섭 연구원은 “실적 발표로 주가가 오르지는 않을 것”이라며 “관건은 3분기 실적보다 반도체 가격 하락 우려”라고 말했다. 그는 “업황 사이클이 문제이기 때문에 이번 실적으로 이를 불식하긴 어렵다”면서도 “삼성전자가 실적 컨퍼런스콜을 할 때 설비투자나 양산속도를 줄인다든지 업황에 영향을 줄만한 코멘트를 하지 않는 한 주가 움직임은 제한적”이라고 설명했다.

향후 주가가 박스권에서 관망세를 보일 것이라는 전망도 나왔다. 이원식 신영증권 연구원은 “밸류에이션이 싸고 배당 매력도 여전한 가운데 내년도 캐시플로우가 좋다”며 “주식환원정책 확대 기대감도 있어서 주가가 추가적으로 내리지는 않을 것이다. 박스권 트레이딩이지만 상단이 조금 올라가는 모습을 보일 것”이라고 분석했다.

3분기 최대 실적 경신은 D램 메모리 반도체 호황에 기반했지만, 향후 D램 가격 하락은 불가피하다는 분석이 나왔다. 박석현 KTB투자증권 매크로팀장은 “낸드와 D램의 가격은 4분기 이후에 떨어지기 시작해서 내년 1분기에는 하락폭이 더 커질 수 있다”면서 “삼성전자는 시장 우려와 달리 가격이 크게 떨어지지 않고 실적도 견조할 것이라고 전망하고 있지만, 상황을 더 지켜봐야 한다”고 설명했다.

가격 하락폭이 크지 않을 경우 실적에 미치는 영향은 제한적일 것으로 보인다. 노근창 연구원은 “D램 가격 하락세는 4분기 고점에서 내년 1~2분기까지도 이어질 수 있다”면서도 “중요한 것은 건전한 수요 자극을 위한 과정인지 공급 과잉인지의 여부”라고 강조했다. 그는 “고정 가격 하락폭이 크지 않을 경우, 빠르면 12월말이나 내년 초에 반도체 사업이 연착륙할 것이라는 믿음이 형성될 것”이라며 “내년 전체 이익이 증가할 것이라는 예측도 늘어 저평가 매력이 부각될 수 있다”고 예상했다.