|

원화 강세는 글로벌 거시경제 환경 변화에 따른 달러화 약세 영향이 크다. 지난 6월 말 1160원을 넘어서며 연중 고점을 기록하던 달러화는 미국 금융당국의 테이퍼링(양적완화 점진적 축소) 우려가 완화되면서 약세를 나타내고 있다. 유로존 경기 회복 기대에 따른 유로화 강세와 미국의 재정 불확실성 등도 달러화의 내림세에 한 몫하고 있다. 부채한도 상향 협상 타결로 일단락되는가 했던 미국의 재정리스크가 다시 부상할 수 있다는 전망이 나오면서 달러 약세 기조의 장기화 가능성도 제기된다.

이처럼 당분간 원화가 강세를 보일 것이라는 분석이 힘을 얻으면서 증권가는 긴장하고 있다. 원화 강세는 한국 경제의 안정적인 펀더멘털을 드러내는 긍정적인 신호이기도 하지만 한편으로 너무 지나치면 부정적 효과를 일으키기 때문이다.

특히 박스권 돌파에 혁혁한 공을 세우며 현재 국내 증시를 떠받치다시피하는 외국인이 환율 장벽에 가로막혀 이탈할 수 있다는 점이 우려스럽다. 달러 대비 원화 가치가 너무 높아지면 한국 주식의 가격 매력이 떨어진다. 환율 변수는 자칫 쉼 없이 순매수 행진을 거듭해 온 외국인의 차익 실현 욕구에 불을 지필 수 있다.

그러나 증권가는 원화 강세와 관련, 외국인이 과거와 다른 매매패턴을 보일 가능성이 크다며 외국인의 갑작스러운 이탈은 나타나지 않을 것이라는 데 무게를 싣고 있다.

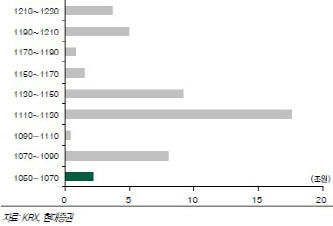

손위창 현대증권 연구원은 “과거 1050~1070원 수준에서의 외국인 차익 실현 패턴과는 다르게 현재의 외국인 매수 자금 성격은 환차익보다는 한국 펀더멘털에 베팅하는 장기 투자성 자금으로 볼 수 있다”며 “아울러 국내외 경제 여건을 비롯해 원화 실질실효환율을 고려할 때 외국인이 실제로 느끼는 적정 이익 실현 원화 수준은 1050원대보다는 더 아래에 위치한다”고 진단했다.

그러나 일각에서는 환율 하락이 계속될 경우 투자심리 악화는 불가피하다는 의견도 나온다. 조성준 NH농협증권 연구원은 “환율 변수가 외국인의 급격한 이탈을 부르지는 않겠지만 외국인의 수급변화는 촉발할 수 있는 만큼 투자자들의 불안감을 높일 수 있다”고 말했다.