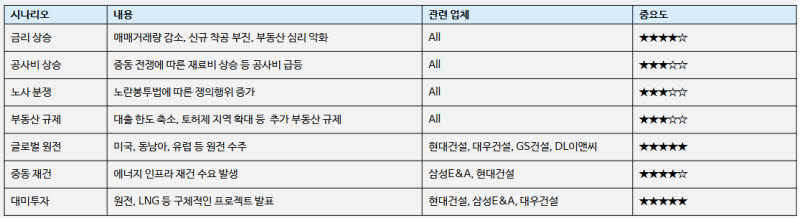

배세호 iM증권 연구원은 10일 발간한 보고서에서 건설업종에 대한 투자의견을 ‘비중확대’로 유지했다. 배 연구원은 “국내 부동산 경기는 금리 상승, 공사비 상승, 노사 분쟁 등으로 부정적 요인이 더 많은 상황”이라면서도 “단기적으로는 글로벌 원전, 중동 재건, 대미 투자 등 해외 수주에서의 강력한 모멘텀이 더 많다”고 평가했다.

|

비주택 부문도 부진한 흐름이 이어질 것으로 전망했다. 올해 4월 누적 전국 착공 면적은 전년 대비 4.4% 증가했지만, 이는 주거용 착공 증가에 따른 기저효과가 컸다. 비주거용 착공 면적은 전년 대비 4% 줄었고, 특히 상업용 착공 면적이 7% 감소했다. 금리 상승과 공사비 부담을 고려하면 하반기 비주택 착공도 늘어나기 어렵다는 설명이다.

공사비 상승도 부담 요인으로 꼽혔다. 보고서는 중동 전쟁에 따른 재료비 상승, 최저임금 인상, 안전 규제 강화, 노란봉투법 시행에 따른 공사기간 연장 가능성 등을 공사비 상승 요인으로 제시했다. 서울 주요 정비사업의 평당 공사비가 1000만원대를 넘어서는 사례가 늘면서 재건축·재개발 사업성도 악화할 수 있다고 분석했다.

다만 주가 측면에서는 해외 수주 모멘텀이 국내 부동산 부진을 일부 상쇄할 수 있다는 판단이다. 배 연구원은 하반기 건설업종 주가 트리거로 글로벌 원전, 대미 투자, 중동 재건을 제시했다. 특히 미국이 2030년까지 대형 원전 10기 착공을 추진하고 원전 인허가 규제를 완화하면서 국내 건설사의 참여 가능성이 커지고 있다고 봤다.

현대건설(000720)은 원전 모멘텀의 대표 수혜주로 제시됐다. iM증권은 현대건설이 미국 대형 원전과 소형모듈원전(SMR) 프로젝트에서 수주 기회를 확보할 가능성이 있다고 분석했다. 미국 텍사스 Matador 프로젝트와 Holtec의 SMR 프로젝트, 불가리아·베트남 등 해외 원전 파이프라인도 주목할 필요가 있다는 설명이다.

삼성E&A(028050)는 대미 투자와 중동 재건 모멘텀을 기대할 수 있는 종목으로 꼽혔다. 한국이 미국과의 관세 협상 과정에서 3500억달러 규모의 대미 투자를 약정한 가운데, 에너지·LNG·원전 등 구체적인 프로젝트가 하반기 발표될 수 있다는 점이 긍정적 요인으로 제시됐다. 삼성E&A는 미국 암모니아·SAF 프로젝트 등 에너지 인프라 분야에서 사업 기회를 확보하고 있는 만큼 투자심리 개선 여지가 있다는 평가다.

배 연구원은 “국내 부동산 부진과 금리 상승, 공사비 상승 등 부정적 요인에도 하반기 건설주 주가 상승 동력은 충분하다”며 “건설업종 내 가장 많은 원전 파이프라인을 보유한 현대건설과 대미 투자·중동 재건 사업 기회가 있는 삼성E&A를 추천한다”고 밝혔다.