|

국내 오미크론 변이 감염자가 50%를 돌파하며 오미크론 변이가 우세종으로 등극했고, 설 연휴 이동량 급증을 대비하여 사회적 거리두기 강화조치를 3주 연장함에 따라 전산업 전체의 체감경기에 부정적 영향을 미쳤다는 분석이다.

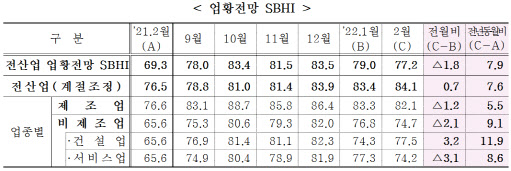

제조업의 2월 경기전망은 82.1로 전월대비 1.2포인트 하락했다. 비제조업은 74.7로 전월대비 2.1포인트 낮아졌다. 건설업(77.5)은 전월대비 3.2포인트 상승했고 서비스업(74.2)은 전월대비 3.1포인트 하락했다.

제조업에서는 ‘가구’(74.8→88.0), ‘금속가공제품’(77.2→83.7)을 중심으로 7개 업종에서 상승했다. 반면, ‘음료’(89.7→73.3), ‘의료용물질및의약품’(101.5→90.9) 등 15개 업종에서 하락했다.

비제조업에서는 건설업(74.3→77.5)이 전월대비 3.2포인트 올랐고 서비스업(77.3→74.2)은 전월대비 3.1포인트 낮아졌다.

서비스업에서는 ‘숙박및음식점업’(47.2→59.6), ‘예술,스포츠및여가관련서비스업’(55.1→65.0)을 중심으로 5개 업종에서 상승했다. 반면, ‘도매및소매업’(79.5→73.7), ‘수리및기타개인서비스업’ (69.8→65.0) 등 5개 업종에서 떨어졌다.

자금사정(76.8→77.3) 전망은 오르고 역계열 추세인 고용(94.4→94.1) 전망 또한 소폭 개선될 것으로 전망됐지만 내수(79.3→75.5), 수출(91.1→87.4), 영업이익(76.0→74.7) 전망은 전월대비 하락했다.

지난해 2월의 SBHI와 최근 3년간 동월 항목별 SBHI 평균치와 비교해보면 제조업에서는 원자재 전망을 제외한 경기전반, 생산, 내수, 수출, 영업이익, 자금사정은 물론 역계열인 설비·재고·고용 모두 이전 3년 평균치보다 개선될 것으로 전망됐다.

비제조업은 내수, 수출 전망이 악화되었고, 그 외 경기전반, 영업이익, 자금사정 항목은 소폭 개선될 것으로 조사됐다.

올해 1월 중소기업들의 주요 애로요인으로는 내수부진(57.6%) 비중이 가장 높았다. 인건비 상승(48.6%), 원자재 가격상승(43.5%), 업체간 과당경쟁(41.0%)이 뒤를 이었다.

‘업체간 과당경쟁’(40.1→41.0), ‘인건비 상승’(44.9→48.6) 응답 비중은 전월에 비해 상승한 반면, ‘내수부진’(58.3→57.6), ‘판매대금 회수지연’(18.6→16.9), ‘원자재 가격 상승’(46.4→43.5) 응답 비중은 전월에 비해 하락했다.

지난해 12월 중소제조업 평균가동률은 72.6%로, 전월대비 0.6%p 상승, 전년 동월대비 2.7%포인트 상승했다. 기업규모별로 소기업은 전월대비 0.9%포인트 오른 68.7%, 중기업은 전월대비 0.3%포인트 늘어난 76.3%로 조사됐다.

기업유형별로 일반제조업은 전월대비 0.5%p 상승한 72.1%, 혁신형 제조업은 전월대비 1.0%p 하락한 75.4%로 나타났다.