.png)

.png)

|

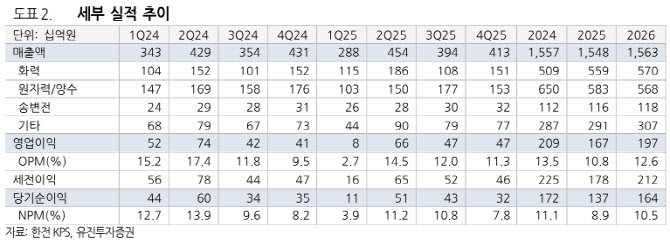

그는 “3Q25(3분기) 매출액 3937억원(전년 동기 대비 11%↑), 영업이익 474억원(13%↑), 당기순이익 427억원(26%↑)으로 당사 추정과 컨센서스에 부합하는 실적을 기록했다”며 “원전 계획예방정비가 6기(한빛, 월성, 신고리 등)로 전년대비 2기 증가했고 화력도 17기로 11기 늘어나며 매출액이 각각 12%, 7% 증가했다”고 분석했다.

이어 “대외와 해외도 GS열병합 수명 연장, 남아공·필리핀 사업이 본격 반영되며 외형 성장이 지속하며 루마니아 사업은 착공이 2027년으로 연기됐으나, 2026년에도 유사 규모의 신규 수주가 예정돼 있어 중장기 국내 노후 석탄 화력 폐쇄로 인한 매출 공백을 매울 것으로 예상한다”고 내다봤다.

그러면서 “2026년 매출액 1.6조원(1%↑), 영업이익 1971억원(18%↑)을 전망한다. 경영평가등급 하락(A→B)으로 노무비가 감소하며 실적 개선을 예상한다”며 “투입 M/H(맨아워·인력과 시간) 효율화가 진행될 경우 수익성의 추가 개선도 충분히 가능하다고 판단한다”고 덧붙였다.

![[속보]코스피 6700 돌파…최고점 경신](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800565t.jpg)