.png)

.png)

|

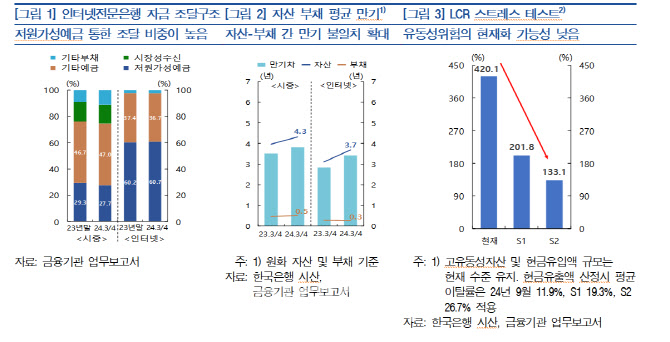

다만 인터넷은행은 영업자금의 상당 부분을 예수금에 의존하며, 특히 요구불예금 등 저원가성예금의 비중이 높은 것이 특징이다. 인터넷은행의 총부채 중 예수금 비중은 9월 현재 97.4%로, 시중은행(74.7%)보다 22.7%포인트 높다. 또한 자금운용 측면에서 인터넷은행의 전체 자산 대비 대출자산 비중은 3분기말 68.3%로 시중은행(69.4%)과 비슷하나, 유가증권 비중(25.3%)은 시중은행(17.4%)에 비해 높은 편이다.

또 인터넷은행의 자산·부채 간 만기 불일치 정도는 3.4년으로 시중은행(3.8년)에 비해 다소 낮다. 다만 만기 불일치 정도가 지난해 3분기말 2.8년에서 1년 만에 0.6년 늘어나는 등 시중은행(3.5년→3.8년)에 비해 상대적으로 빠른 속도로 확대되고 있는 점에 유의할 필요가 있는데, 이는 대출자산의 평균만기가 주택담보대출 취급 확대 등으로 길어진 데 주로 기인한다는 게 한은 측 설명이다.

인터넷은행의 대출자산 연체율은 올해 3분기말 0.67%로, 전분기(0.73%) 대비 소폭 낮아졌으나, 여전히 시중은행(0.33%)에 비해 높은 수준이다. 대출 종류별로는 개인사업자대출(1.85%) 및 가계 신용대출(1.02%)의 연체율이 주택담보대출(0.19%)에 비해 크게 높은 편이다. 이는 인터넷전문은행이 영업 확대 과정에서 저신용자 가계 신용대출과 개인사업자대출의 비중을 늘렸기 때문이다.

한은은“인터넷은행의 유동성위험, 대출자산 건전성 및 수익성 상황은 전반적으로 양호한 것으로 판단되나 부문별 취약요인은 보강할 필요가 있다”면서 “유동성위험과 관련해 자산·부채 간 만기 불일치가 크게 확대되지 않도록 관리해야 한다”고 제언했다. 또한 “대출자산 건전성 강화를 위해서는 현재와 같은 적극적인 부실채권 정리와 함께 리스크 통제를 통해 대손비용을 관리함으로써 향후 수익성 저하 가능성에 대비해야 할 것”이라고 덧붙였다.

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701495t.jpg)