.png)

정부는 19일 이런 내용을 포함한 주택시장의 안정적 관리를 위한 선별적·맞춤형 대응방안을 내놨다.

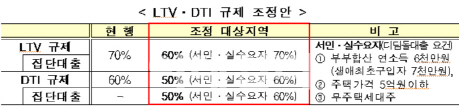

우선 서울 25개 구 전 지역과 경기(7개시)와 부산(7개구), 세종시를 조정대상 지역으로 확대 선정하고 이 지역에 대해 주택담보인정비율(LTV·70→60%)과 총부채상환비율(DTI·60→50%) 규제를 강화했다. DTI규제는 종전까지는 수도권만 해당됐는데, 이번에 부산과 세종시까지 확대했다. 대신 그 이외의 지역은 LTV와 DTI 규제비율은 현 수준을 유지해 1년간 연장된다.

LTV와 DTI 비율이 낮아지면 주택구매자가 금융권에서 대출받을 수 있는 금액이 줄어든다. 김용범 금융위 사무처장은 “이번에 강화한 LTV와 DTI 대출규제를 받는 차주가 전체 주택담보대출 금액 기준으로 24.3%가량 될 것”이라고 설명했다. 규제가 강화하면서 전체 주담대의 1~2%, 조정지역에서는 3~6% 정도가 줄어드는 효과가 발생할 것이란 게 금융위의 추정이다.

또 조정 지역 집단대출은 강화된 LTV 규제비율을 적용하고 잔금대출에 대해서는 새로 DTI(50%)를 적용하기로 했다. 그간 규제 사각지대에 놓여 가계대출 급증의 주범이란 지적을 받았던 집단대출에 대해 맞춤형 대출규제에 돌입한 것이다.

전 금융권 주택담보대출(주담대)과 집단대출이 대상이며, 은행뿐 아니라 제2금융권 대출까지 같은 규제를 적용했다. 규제수위가 약한 곳으로 대출 수요가 옮겨가는 풍선효과를 차단하기 위해서다.

새로운 규제는 다음 달 3일 공고분부터 적용된다. 다만, 이미 공고된 주택도 시행일 이후 분양권을 사고팔면 강화된 규제가 적용된다.

중도금 대출을 잔금대출로 전환할 때 갑작스럽게 거절되는 사태를 미리 막으려 금융회사들은 중도금 대출 때부터 이런 내용을 알리기로 했다. 가령 5억원 가량의 중도금 집단대출을 받았더라도 소득을 고려하면 잔금대출 가능금액은 3억원에 불과하니 2억원 가량의 자금조달계획을 세우라고 권고하는 식이다.

서민과 실수요자는 조정지역에서 주담대를 받더라도 강화된 규제를 적용하지 않을 계획이다. 부부합산 연소득 6000만원(생애최초구입자는 7000만원) 이하이고, 구입하려는 주택가격이 5억원 이하인 무주택 세대주가 대상이다. 무주택 서민이 주택을 사는데 차질을 빚지 않도록 정책모기지 대출을 지속적으로 공급하기로 했다. 잔금대출에 대해 DTI는 적용하되 규제비율은 60%로 낮추기로 했다.

금융당국 관계자는 “투기 수요를 억제하는 데 DTI가 강력한 효과를 발휘할 것”이라면서 “8월 종합대책을 마련하는 과정에서 가계부채를 줄일 방안을 심층적으로 검토할 계획”이라고 말했다.

|