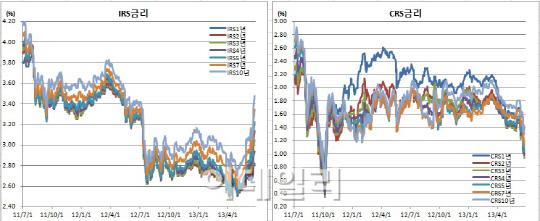

CRS금리는 전일 반등 하루만에 재차 하락했다. 어제에 이어 당국의 개입성 비드가 있었지만 오늘은 금리하락을 저지하지 못했다. 주요 금리대가 1년 9개월만에 최저치를 기록했고, 스왑베이시스 역전폭도 1년 9개월여만에 최대치를 경신했다. 3년물은 0%대에 진입했고, 3년구간 스왑베이시스 역전폭은 200bp대로 벌어졌다.

|

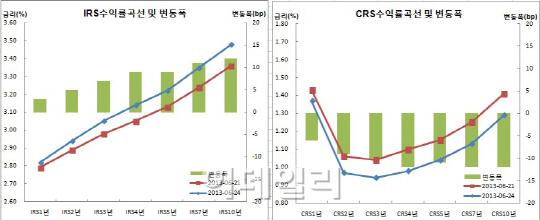

본드스왑은 구간별로 축소와 확대를 보이며 혼조세를 보였다. 1년과 3년구간은 1bp씩 벌어져 5bp와 -7b를 기록했다. 5년구간도 2bp 확대된 -21bp를 보였다. 이는 지난해 7월25일 -21bp 이후 최대치다. 반면 10년구간은 2bp 좁혀진 -20bp로 장을 마쳤다.

CRS금리 역시 장기구간을 중심으로 급락했다. 1년물은 전장대비 6bp 하락한 1.37%를 보였다. 3년물은 10bp 급락해 0.94%를 기록했다. 이는 2011년 10월10일 0.96%이후 처음으로 0%대를 보인 것이다. 5년물 또한 11bp 폭락해 1.04%를 나타냈다. 7년물과 10년물 역시 12bp씩 주저앉아 각각 1.13%와 1.29%로 장을 마쳤다.

스왑베이시스는 3년테너의 경우 6거래일 연속 확대되며 역전폭이 210bp대까지 벌어졌다. 1년테너는 9bp 벌어져 -145bp를, 3년테너는 17bp 확대된 -211bp를 기록했다. 이는 2011년 10월13일 -212bp이후 가장 와이든된 것이다. 5년테너 또한 20bp 확대된 -218bp를 보였다. 10년테너 역시 24bp 벌어져 -219bp로 마감했다.

|

그는 이어 “CRS는 오늘 정부의 개입이 나왔어도 어제처럼 금리가 오르지 못하고 밀렸다. 시장 포지션이 어디가 무거운지를 여실히 보여줬다. CRS시장 포지션을 보면 5년에서 7년까지 에셋스왑 받아둔 곳이 많고 부채스왑 소문에 페이포지션을 가져간 곳이 많다. 이들이 1~2년쪽에 리시브를 해서 델타를 맞춰 손절한 양상인데 앞쪽 구간은 개입이 나와 오르다보면 리시브 포지션엔 손실이 나오고 장기쪽 페이 포지션은 금리가 안오르며 또 손실을 볼 가능성이 있다”며 “단기쪽은 더 빠질 룸이 없어보인다. 결국 포지션과 당국개입으로 봤을 때 금리하락이 커브 플랫과 맞물릴 것으로 보인다. 달러-원 흐름도 잘 봐야할 듯 싶다. ND시장에서 1166원과 1167원에 거래되고 있기 때문이다. 다만 달러-원이 추가로 상승하지 않을 가능성도 커 패닉장 확률은 적어 보인다”고 밝혔다.

또다른 복수의 외국계은행 스왑딜러들은 “채권시장이 20년물 입찰부담과 장중 미국채와 호주금리 상승 등에 영향을 받으며 약세를 보였다. IRS금리도 역외쪽 페이물량으로 채권이랑 비슷한 움직임을 보였다. 장기쪽 커브 스팁도 지속됐다”며 “CRS시장에서는 단기쪽 FX스왑에서 정책성비드가 나왔지만 금리하락세를 막지 못했다”고 말했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)