|

앞서 한은은 지난 6월 ‘2022년 기업경영분석 속보치’를 발표한 바 있다. 속보치는 외부감사 대상 기업 3만129곳만 조사한 결과다. 이날 발표한 결과는 국세청 법인세 신고 기업 중 비금융 영리법인을 중심으로 전수조사한 것이다.

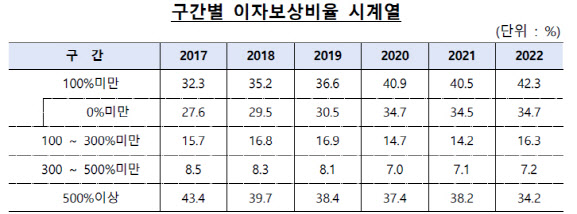

한계기업이 비중이 늘어난 것은 작년 금리인상 여파다. 이자율 인상으로 전체 기업 이자보상비율은 348.6%로 2021년(487.9%) 대비 하락했다. 다만 이자보상비율 100~300% 기업과 300~500% 기업 비중은 늘었다. 각각 16.3%, 7.2%로 2021년(14.2%, 7.1%) 대비 증가했다. 한은 관계자는 “좋은 기업은 더 좋아지고 나쁜 기업은 더 나빠지는 양극화 현상이 있었다”며 “작년 금리인상으로 분모인 이자율이 높아진 것도 영향을 줬다”고 설명했다.

|

매출액 증가율이 15.1%를 기록했다. 역대 최대 증가율을 보였던 2021년(17.0%) 대비 소폭 줄었으나, 2년 연속 높은 증가세를 보였다. 2010년 통계편제 시작 이후 역대 세 번째 높은 수준이다. 제조업, 비제조업 매출액이 각각 15.1%, 16.2% 증가했다.

제조업은 석유정제·코크스, 자동차가 각각 66.9%, 14.9% 늘어나며 성장을 주도했다. 석유정제·코크스는 유가 상승에 따른 수출단가 상승해 전년(49.3%) 대비 급증했다. 자동차도 친환경차 중심의 해외수출이 증가해 전년(11.7%)보다 증가했다. 비제조업의 경우 전기가스업이 47.5% 늘어났다. 전기가스업은 판매단가 상승, 제조업가동률 증가로 판매량이 증가해 전년(13.7%)보다 크게 늘었다. 기업규모별로 봤을 땐 대기업과 중소기업 각각 15.5%, 14.4% 매출이 늘었다.

총자산증가율은 9.7%를 기록했다. 전년(12.7%)보다 하락했지만, 증가세가 이어졌다. 역대 두 번째로 높은 수준이기도 하다. 제조업과 비제조업이 각각 7.5%, 11.0% 늘었다. 매출 증가세가 다소 둔화되면서 제조업은 매출채권 증가율이 크게 둔화됐다. 매출채권 증가율은 2.4%로 2021년(16.5%)보다 급감했다. 비제조업은 현금성 자산이 -3.5%를 기록해 2021년(23.9%) 대비 마이너스(-) 전환했다.

매출영업이익률은 3.5%로 2021년(5.6%)보다 축소됐으나 코로나19 팬데믹 이전인 2019년(4.2%)에 비해 소폭 높은 수준을 보였다. 제조업과 비제조업이 각각 5.7%, 3.6%의 영업이익률을 보였다. 세전순이익률은 4.6%를 기록해 마찬가지로 역대 1위를 기록했던 2021년(6.5%)보다 낮아졌지만, 2019년(3.7%)보다 높았다.

반면 안정성 지표는 2019년과 비교해도 악화됐다. 부채비율은 비제조업을 중심으로 상승했다. 작년 122.3%를 기록해 2021년(120.3%) 대비 올랐다. 차입금 의존도(차입금과 회사채를 총자산으로 나눈 값)는 30.2%에서 31.3%로 높아졌다. 이는 한국전력 등 일부 전기가스 부문 기업의 대규모 영업손실과 차입금이 증가한 영향이다. 전기가스 기업의 부채비율은 269.7%로 2021년(183.6%) 대비 급증했다. 제조업의 경우 부채비율과 차입금의존도가 각각 77.0%, 22.1%로 2021년(78.6%, 22.6%)보다 낮아졌지만, 비제조업은 164.0%, 36.9%로 2021년(158.2%, 35.0%)보다 높아졌다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)