.png)

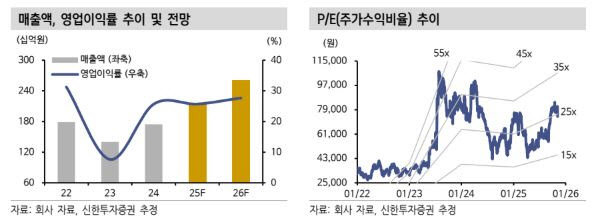

오강호 신한투자증권 연구원은 “3분기 매출액은 645억원으로 전년 동기 대비 28% 증가했고, 영업이익은 174억원으로 같은 기간 26% 늘었다”며 “시장 추정치에는 다소 못 미쳤지만, AI용 고부가 제품 수요 확대와 데이터센터 매출 증가로 성장 스토리가 이어졌다”고 분석했다.

특히 메모리 매출액이 전년 대비 58% 급증하며 성장을 견인했고, 비메모리 매출액도 512억원(전년 대비 22% 증가)을 기록했다. 오강호 연구원은 “데이터센터 매출액이 440억원으로 전년보다 96% 늘었으며, 장비·소재 사업 매출 약 100억원이 추가 반영됐다”고 설명했다.

오 연구원은 “3분기 AI 매출 비중이 67%로 전년 동기 35% 대비 큰 폭으로 확대됐고, 메모리 업황 개선 기대와 비메모리 수요 회복이 맞물리며 2025년 영업이익은 556억원으로 전년 대비 24% 증가할 것”이라고 전망했다.

그는 이어 “빅테크의 투자 확대와 AI 수요가 본격화되며 ISC는 메모리·비메모리 시장에서 동반 성장하는 기업으로 밸류에이션 재평가가 예상된다”며 “장비·소재 사업 가세도 매출 성장세를 강화할 것”이라고 덧붙였다.

|