이동욱 IBK투자증권 연구원은 “미국 태양광 공급망 점검에다 미국 태양광 셀 설비의 시운전 과정에서 유틸리티 장비 결함이 발생하면서 본격적인 가동 시점이 올해 4분기에서 내년 중으로 연기됐다”며 “실적 추정치 하향을 반영해 목표주가를 하향 조정했다”고 말했다.

|

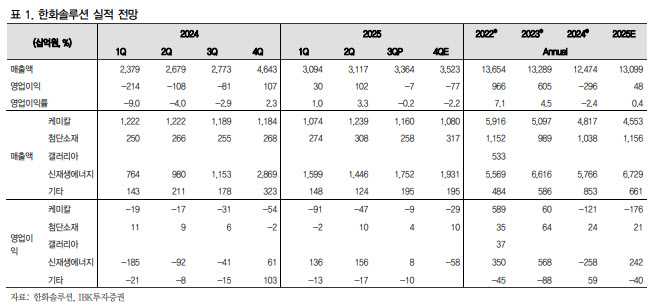

케미칼 부문 영업손실은 90억원으로 전 분기 대비 적자 폭이 축소됐다. 나프타 및 에틸렌 등 주요 원재료 가격이 하락한 가운데, PE·PVC 등 유화 제품 가격이 보합세를 유지하였다. 또 유럽 주요 TDI 업체의 사고로 TDI 가격이 상승하면서 수익성 개선에 기여했다.

첨단소재 부문 영업이익은 36억원으로 전 분기 대비 63.3% 감소했다. 경량복합소재 주요 고객사의 연휴 영향으로 가동률이 하락했다.

신재생에너지 부문 영업이익은 79억원으로 전 분기 대비 94.9% 감소했다. 미국 통관 지연에 따른 모듈 가동률 저하로 판매량이 전 분기 대비 약 10% 감소했고, 이에 따른 고정비 부담이 확대됐다. 또 3분기 AMPC 규모는 682억원으로 전 분기 대비 62.5% 감소했다.

다만, 주택용 에너지 사업과 개발 자산 매각·EPC 부문은 전 분기 대비 증익을 기록했다.

한편, 올해 3분기 지분법 손익은 991억원으로 전 분기(32억원) 대비 큰 폭으로 증가했다. 이는 원재료 가격 하락으로 YNCC의 수익성이 개선된 데다 한화호텔앤드리조트의 ‘파라스파라 서울’ 인수 관련 염가 매수 차익이 회계상 됐기 때문이다.

이 연구원은 올 4분기 영업손실은 772억원으로 추가적인 감익을 예상했다. 케미칼 부문은 정기보수 및 비수기 진입으로 출하 물량이 감소할 것으로 봤다.

신재생에너지 부문은 다운스트림 매출 확대에도 미국 세관의 공급망 점검 지속으로 모듈 출하량이 전 분기 대비 약 50% 감소할 전망이다. 이에 따라 회사는 올해 AMPC 및 모듈 출하 가이던스를 하향 조정했다. 또 미국 태양광 셀 설비의 시운전 과정에서 유틸리티 장비 결함이 발생하면서 본격적인 가동 시점이 올해 4분기에서 내년 중으로 연기됐다.