.png)

.png)

|

한국개발연구원(KDI)은 15일 정책서민금융상품에 대한 평가와 개선방향 보고서를 통해 저금리 정책서민금융상품의 단순 공급만으로는 장기 채무구조 개선을 기대하기 어렵다며 이 같이 밝혔다.

2010년 전후로 금융당국은 미소금융·햇살론·새희망홀씨 등 정책서민금융상품을 출시했다. 대부업체와 현금서비스, 저축은행 신용대출 등 고금리 상품에 노출된 저신용·저소득 서민층에게 시중보다 낮은 10% 이내 대출을 지원하기 위해서다. 2018년 5월 기준 공급 규모는 36조9000억원이다.

하지만 정책서민금융상품은 출시 때부터 필요성과 효과에 대한 의문이 제기돼왔다. 오윤해 KDI 연구위원은 “정책 지속의 정당성을 확보하려면 성과분석을 통해 개선방안을 제시할 필요가 있다”며 “상품 출시 이후 10년이 경과된 현재까지도 이용자의 장기 상태에 대한 엄밀한 분석은 제시되지 못한 상태”라고 지적했다..

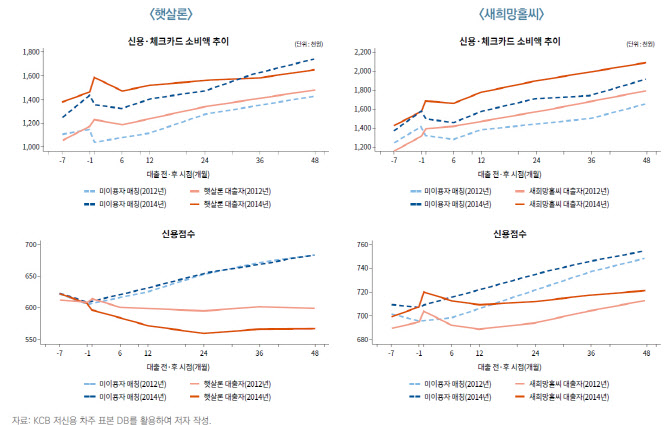

KDI는 2012년과 2014년 햇살론·새희망홀씨 이용자와 미이용자의 카드 소비를 살펴본 결과 대출시점 이용자의 카드 월소비가 한달전보다 10만~15만원 늘었으며 이후에도 미이용자보다 높은 수준을 유지했다.

오 연구위원은 “저신용층의 자금 애로가 해소돼 생활수준이 높아진 측면도 있지만 연소득이 낮은 정책서민금융 이용자들이 높은 소비수준을 유지하는 것은 수입·지출 관리가 부족한 상태로 볼 수도 있다”고 평가했다.

신용점수의 경우 미이용자들은 지속 증가했지만 햇살론 대출자들의 신용점수는 이전보다 낮아졌는데 이는 고금리 대출을 다시 이용하는 것과 관련 있다는 판단이다.

햇살론·새희망홀씨 이용자는 정책서민금융 대출 후 6개월까지 현금서비스 잔액을 크게 줄였지만 1년 후에는 감소 효과가 사라지는 것으로 나타났다. 새희망홀씨 이용자들은 대출 2년 후 오히려 미이용자보다 현금서비스를 더 많이 사용했다. 저축은행의 고금리 대출 잔액 감소 효과도 단기에 그쳤다.

오 연구위원은 “정책서민금융 이용자가 저리 자금을 통해 고금리 대출 이용을 줄이고 채무구조를 개선하는 긍정적 효과는 단기만 유지된 것”이라고 설명했다.

또 햇살론 이용자는 미이용자에 비해 대출 시점부터 1년 후까지 채무조정 신청 확률이 크게 줄었지만 2년 후에는 미이용자보다 더 크게 증가했다. 궁극적으로 채무 구조를 개선할 수 있는 채무 조정 시기가 정책서민금융 이용 때문에 뒤로 밀린 셈이다.

|

KDI는 지난 10년간 서민금융시장 변화를 감안하면 정책 운영방식도 개선해야 한다고 제언했다. 오 연구위원은 “법정 최고금리가 크게 인하됐고 대부업체수가 감소해 고금리 부담이 줄었다”며 “채무조정제도의 원금감면율도 크게 증가해 채무불이행자의 재기가 이전보다 용이해졌다”고 분석했다.

우선 현재 정책서민금융상품 운영 시 이용자의 장기 신용 관리를 지원해야 한다는 판단이다. 일정액 이상 이용자에게 서민금융진흥원 등의 신용관리교육·신용상담 이수 의무화 등이 방법이 될 수 있다.

90~100%까지 설정된 햇살론의 보증 비율도 낯출 필요가 있다. 오 연구위원은 “보증비율이 높게 적용된 대출자의 채무불이행 확률이 높은 것으로 나타났다”며 “100%에 가까운 보증비율에서만 대출이 공급되는 채무자에게는 대출보다 채무조정제도의 안내나 복지지원이 필요할 수 있다”고 조언했다.

대출한도 내에서 한번에 지급하기보다 소액을 여러번 나눠 공급하는 방안도 꼽았다.

오 연구위원은 “채무자가 상환 가능한 수준의 대출을 여러 차례 이용토록 할 경우 일회적으로 대출한도를 소진하는 것이 비해 자금 애로를 장기적으로 해소시킬 수 있다”며 “대출 접근성을 유지하기 위해 채무자의 상환 노력을 유인할 수도 있을 것”이라고 예상했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)