|

|

한은은 주택, 주식, 가상자산을 사례로 들었다. 작년 주택 거래량이 1년 전(80만5000건)보다 58.9% 증가한 127만9000건을 기록해 역대 최대치를 보였다. 개인의 주식 순매수액이 63조9000억원을 기록해 이 역시 역대 최대치를 기록했다. 최근엔 가상자산에 대한 투자 역시 증가세를 보이고 있다.

빚을 내 위험자산에 투자하려는 성향이 증가하고, 이러한 투자가 다시 또 자산가격 상승세로 이어지는 등 ‘금융불균형’이 커지고 있다고 평가했다. 한은에 따르면 금융불균형은 공식적으로 합의된 정의는 없으나 경제주체들의 위험선호가 강화되면서 나타나는 과도한 레버리지(빚투) 확대, 자산가격 고평가 등을 의미한다. 이는 자산가격이 갑자기 하락할 경우 빚 상환 부담이 커져 차주의 채무불이행, 금융회사의 연체율 상승 등 각종 금융리스크가 커질 수 있음을 의미한다.

특히 주택가격은 빠르게 상승, 소득과 상당히 괴리된 모습을 보이고 있다. 수도권 소득 대비 주택가격비율(PIR·공급면적 109㎡ 기준 평균 아파트 매매 가격을 근로자 가구 평균 연간 소득으로 나눈 비율)은 올 1분기 10.4배로 2004년 집계 이후 최고치를 기록하고 있다. 아파트 한 채를 구입하기 위해선 10년 넘게 한 푼도 안 쓰고 벌어야 한다는 얘기다. 1~2인 가구 증가로 2015~2020년 237만 가구가 증가해 주택 수요는 많아졌는데 아파트 입주 물량은 감소, 공급이 부족해졌단 평가도 나온다.

빚투에 주가도 기업 실적 대비 크게 상승했다. 주가는 올 4월 주가순이익비율(PER)이 13.4배를 기록, 1월 14.5배보단 낮아졌으나 최근 5년(2015~2019년) 평균치(9.6배)보단 훨씬 더 고평가돼 있다.

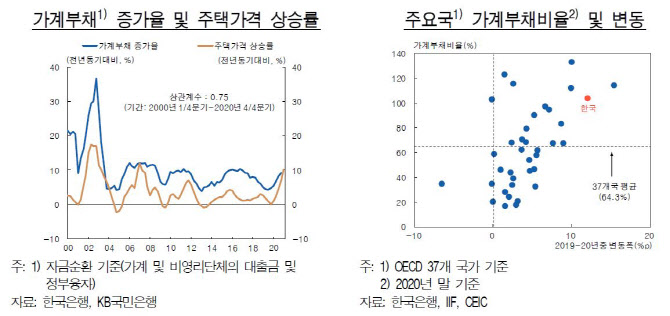

가계부채는 빠르게 증가하고 있다. 작년말 국내총생산(GDP) 대비 가계부채 비율은 103.8%로 2년전(91.8%)보다 무려 12.0%포인트나 상승했다. 이는 경제협력개발기구(OECD) 37개국 중 6번째로 높은 수준일 뿐 아니라 상승폭은 노르웨이(15.4%포인트) 다음으로 가장 높다.

가계부채는 민간소비에 악영향을 줄 정도로 증가했다. 2014년 이후 가계부채 증가율이 소득 증가율을 지속적으로 상회하면서 가계부채와 민간소비간 상관계수가 0.35로 정의 관계가 약화되고 있다. 2000년~2013년까지 상관계수는 0.67이었다. 적정 수준의 부채는 소비를 증대시키지만 이를 넘어설 경우 원리금 상환 부담 증대로 이어져 소비 감소로 이어지게 된다. 실제로 작년엔 가계부채가 6.9% 증가했는데도 민간소비는 5.0% 감소했다.

한은은 “현재로선 금융불균형 누증이 금융시스템 전반의 안정성을 훼손할 가능성은 크지 않다”면서도 “과거 국내외 위기 사례 등을 비춰볼 때 금융불균형 등 내부 취약성이 높아진 상황에서 대외 충격 등이 발생할 경우 경기 및 금융안정성이 훼손될 수 있다”고 밝혔다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)