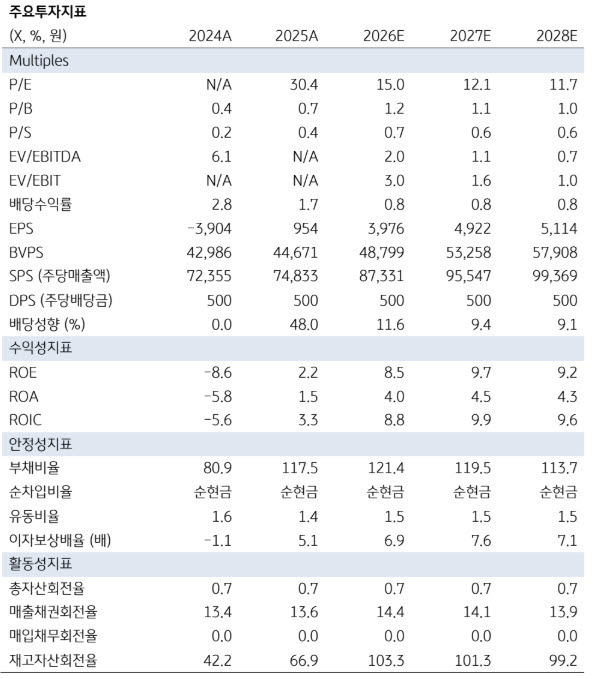

|

KB증권은 목표주가 산정 방식을 기존 현금흐름할인법(DCF)에서 사업부문별 가치합산(SOTP) 방식으로 변경했다. 사업부문별 적정 가치는 게임 1조1443억원, 페이코 3223억원, 클라우드 6996억원, 기타 투자자산 3171억원으로 평가했다.

목표주가 상향 배경으로는 클라우드 사업 성장성을 반영한 평가 방식 변경과 GPUaaS·서비스형 인프라(IaaS) 추가 매출 전망을 반영한 실적 추정치 상향을 꼽았다. KB증권은 기술 사업 부문의 2026년과 2027년 매출 추정치를 각각 9%, 10% 높였다.

이지은 연구원은 “NHN의 경쟁력은 수냉식 데이터센터 운영 경험과 대규모 GPU 클러스터링 기술, 망중립 기반 인프라에 있다”며 “엔씨소프트와 크래프톤 등 게임사를 포함한 다양한 고객사를 확보하고 있고 향후 일본 수요 확대 가능성도 존재한다”고 설명했다.

클라우드 사업의 수익성 개선도 기대했다. 그는 “NHN클라우드는 2025년 약 198억원의 영업손실을 기록했지만 2026년부터 GPUaaS 매출이 본격 발생하면서 연간 손익분기점(BEP) 달성이 가능할 것”이라고 전망했다.

이어 “회사가 제시한 GPUaaS 사업 가이던스는 2026년부터 5년간 약 3000억원의 매출 발생”이라며 “현재 확보한 GPU 물량의 약 60%가 계약을 마친 상태이고, 금액 기준으로는 기존 가이던스의 80% 수준을 확보한 상태”라고 분석했다.

또 “일부 계약의 가격 조건이 아직 확정되지 않은 만큼 GPU 수요 증가와 고객사들의 임대 가격 수용 확대가 이어질 경우 추가 매출 상향 가능성이 높다”며 “2027년 정부 지원 GPU 구축 사업자 선정 역시 추가 성장 요인”이라고 평가했다.

이지은 연구원은 “2027년에는 클라우드 부문의 완연한 턴어라운드가 예상된다”며 “클라우드 사업 가치 재평가가 가능할 것”이라고 전망했다.

KB증권은 NHN을 인터넷 중소형주 최선호주(Top Pick)로 꼽았다.