.png)

.png)

|

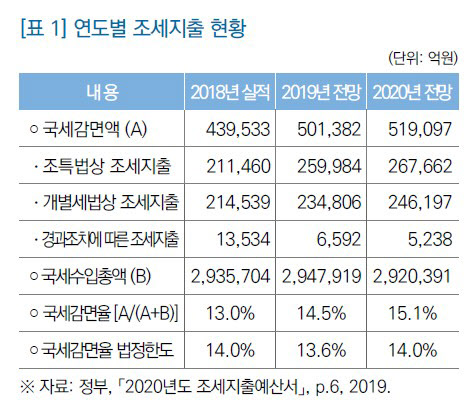

10일 국회입법조사처에 따르면 정부는 국회에 제출한 ‘2020년도 조세지출예산서’에서 조세지출이 총 51조9097억원 규모로 국세수입 총액(292조391억원)의 약 17.8%에 이를 것으로 전망했다. 그 결과 국세감면율은 15.1%로 ‘국가재정법’에서 정한 법정한도(14.0%)를 전년에 이어 2년 연속해 초과할 것으로 보인다.

국회입법조사처는 “2020년도의 경우 부가가치세 중 지방소비세 배분 비율 인상의 영향으로 국세감면율이 높아졌다는 점을 감안해도 재정건전성 확보를 위해 도입된 규정을 2년 연속 준수하지 못한 것은 적절치 않다”고 지적했다. 이어 “국세수입총액은 정체돼 있는 반면 국세 감면 규모가 계속 증가해 조세감면 비율이 더 높아질 수 있다는 점에서 법정한도 준수를 위한 적극적인 대응책 마련이 필요하다”고 지적했다.

|

개별 세법의 수많은 비과세·감면 항목이 기준조세체계에 해당한다는 이유로 조세지출 관리대상에서 제외돼 있다는 지적도 있다. 조세특례제한법에서 조세특례는 조세지출로 분류되지만 소득세법 등 개별 세법에 존재하는 조세특례의 경우 일부만 조세지출로 관리되고 있다.

이에 따라 개별세법의 356개 조세특례 중 39개만 조세지출로 관리되고 있다는 분석 보고서도 나왔다. 비과세·감면 정비대상이 조세지출예산서에 포함된 항목으로 한정되면서 개별세법의 비과세·감면, 과세표준 제외 등에 대해서는 자료의 한계 등으로 논의가 부진한 상황이다.

실례로 근로자의 연말정산 시 보험료, 의료비, 교육비, 기부금 등을 대상으로 한 특별세액공제는 조세지출 항목으로 분류하면서, 특별세액공제 항목에 대한 지출이 없는 근로자를 대상으로 한 표준세액공제는 조세지출로 분류하고 있지 않다. 근로자가 본인에게 유리한 특별세액공제와 표준세액공제 중 하나를 선택하고 있다는 점을 감안하면 사실상 유사한 항목이 조세지출예산서에는 포함돼 있지 않은 것이다. 2019년 국세통계연보에 따르면 약 519만명이 5251억원 규모의 표준세액공제를 신청했다.

국회입법조사처는 영국 재무부가 2010년 조세간소화실(Office of Tax Simplification, OTS)을 설치해 세법상의 모든 조세감면을 파악하고, 세법의 간소화를 시도하고 있는 것은 우리나라에 시사하는 바가 크다고 제언했다.

이재윤 국회입법조사처 재정경제팀장은 “조세지출은 정책목표 달성 이후에도 기득권화하는 경향이 있어 정비가 쉽지 않다”면서 “막대한 재정 손실을 초래하는 비과세·감면 항목의 체계적인 관리를 위해 개별 조세특례별 조세지출예산서 포함여부 사유를 공개해 정비방안 논의를 활성화해야 한다”고 말했다.

|