.png)

.png)

|

26회 SRE 기업별 등급수준 적정성(워스트레이팅) 평가에서 아주캐피탈은 21표(13.3%)를 받아 전체 7위에 올랐다. 24회 2위를 차지했다가 25회 때 공동 10위에 그쳤지만 다시 순위가 올라간 것이다. 하지만 세부 내용을 보면 성격이 다르다. 득표수(17표) 중 절반 이상인 11표(64.7%)가 하향을 골랐던 25회와 달리 이번에는 15표(71.4%)가 상향을 지지했다. 신용등급을 현재(A)보다 더 높여야 한다는 의견이 다수를 차지한 것이다. 특히 채권매니저 중에서는 가장 많은 11명이 아주캐피탈 신용등급 상향을 외쳤다.

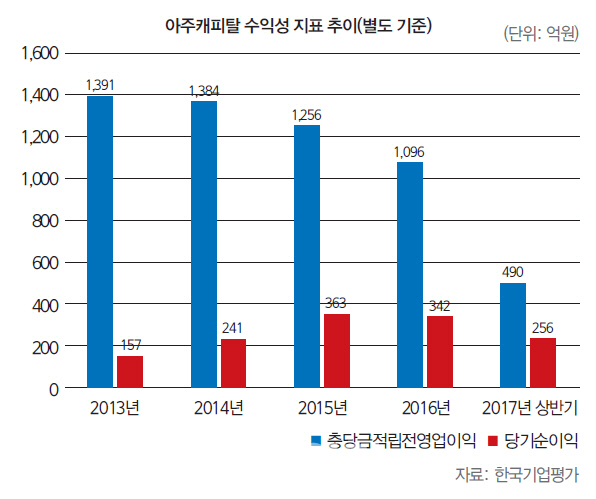

회사는 6월말 기준 3조7000억원 규모의 관리금융자산을 보유한 할부리스업계 상위 업체다. 자동차금융 위주 안정적 금융자산 포트폴리오를 유지하다가 경쟁 심화로 어려움을 겪으면서 수익성 위주 자산 포트폴리오 재편을 추진했다. 6월말 요주의 이하 여신비율 5.0%, 1개월 이상 연체율 1.8%로 사업안정성이 우수한 수준을 기록하고 있다.

2015년 하반기 이후 비우호적 자본시장 환경 속 안정적 자금 조달 여부가 캐피탈업계 핵심 영업경쟁력으로 부각된 상황에서 회사의 높은 조달 비용은 신용도상 약점으로 지목됐다. 신용도가 우수한 기업이나 금융지주계열에 편입돼 이 같은 약점을 보완할 것이라는 기대감도 매각 무산으로 번번이 막혔다. 지난해에는 신용등급이 ‘A+’에서 ‘A’로 강등됐다.

하지만 올 7월 웰투시 제3호 투자목적회사(이하 웰투시)에 매각되면서 유동성 확보와 영업경쟁력 제고에 대한 관심이 높아지고 있다. 지분 약 74%를 보유해 최대주주에 오른 웰투시는 존속 기간 2년의 특수목적법인(SPC)이다. 출자액은 총 2010원으로 우리은행(1000억원), 키움증권(400억원), 신영증권(300억원), IBK캐피탈(200억원) 등이 참여했다.

지배주주 변경이 당장 회사 펀더멘털에 미치는 영향은 제한적이라는 평가다. 웰투시는 경영권 참여를 통해 기업가치를 높여 결국 매각이나 배당 등으로 투자자 이익을 높이는 투자목적회사기 때문이다. 그럼에도 신용도 상승 압력을 받는 이유는 우선매수청구권을 확보한 우리은행이 웰투시 존속기간 이후 인수할 가능성이 제기돼서다. 우리은행을 비롯한 우수한 신용도의 유한책임사(LP)들이 회사 기업가치 제고를 위해 영업·재무 측면의 지원을 제공할 유인을 가진 것도 긍정적이다.

지배주주 변경 후 자산 포트폴리오 재편 수정 여부와 수익기반 회복과 안정화에 미치는 영향에 대한 지속 모니터링이 필요하다는 판단이다. 한 SRE 자문위원은 “신용등급이 한차례 조정된 상태여서 현재 등급이 적정한지를 판단하자는 요구가 나오는 것 같다”며 “우리금융지주 체제로 들어가게 된다면 즉각 신용등급 상향 요건이 될 것”이라고 평가했다.

![[마켓인[[26th SRE][Editor's Note]긴축기에 떠올린 민스키 모멘트](https://image.edaily.co.kr/images/Photo/files/NP/S/2017/11/PS17112800469t.jpg)

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)