|

발간한 지 18년째를 맞는 올해 웰스 리포트는 큰 부를 쌓은 평범한 사람들에 대한 분석을 담았다. 또 부자들의 2026년 자산관리 전망과 부자들의 모임(커뮤니티)와 부의 상관관계 등을 폭넓게 다뤘다.

|

보고서는 최근 10년 내 부자 반열에 오른 50대 이하 자산가를 ‘K에밀리’로 명명하고 이들의 부 형성 과정과 투자 철학을 부자 전체 집단과 비교 분석했다. ‘에밀리’라는 용어는 2019년 미국의 베스트셀러 작가인 크리스 호건의 저서에서 따온 표현이다. 크리스 호건은 큰 부를 쌓은 평범한 사람들을 ‘에브리데이 밀리언네어’, 줄여서 ‘에밀리’로 칭하고 그들이 재정적 자유를 얻게 된 비결을 분석한 바 있다.

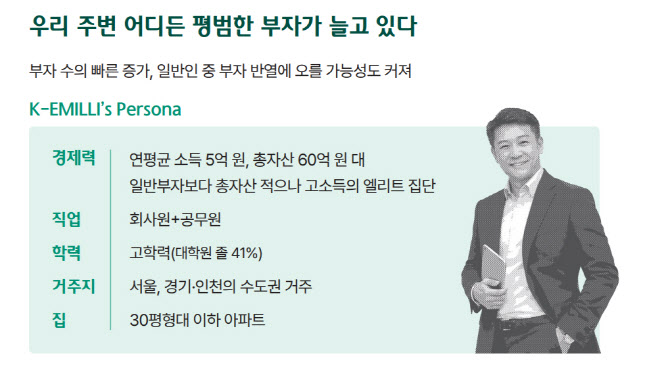

K에밀리 평균 나이는 51세, 30%는 회사원 또는 공무원이었다. 전문직과 기업·자영업 운영도 각각 23%, 24%로 조사됐다. K에밀리의 44%는 30평형대 이하 ‘국민평형’ 아파트에서 사는 등 외형적으로 평범한 삶을 살고 있다.

소득과 자산 규모에서는 일반 대중과 큰 차이를 보인다. K에밀리 가구의 자산 규모는 60억원대, 연평균 소득은 5억원대로 근로·재산 소득 외 다양한 소득원을 확보한 것이 특징이다. 부자는 근로, 사업, 재산 소득 등 평균 2.6개의 가구 소득원을 확보하는데 K에밀리의 절반 가량은 추가로 ‘기타 소득원’이 있다고 응답했다.

이들은 자산 형성의 출발점으로 ‘예·적금을 통한 꾸준한 저축’을 통해 종잣돈을 마련하는 것을 꼽았다. 이후 자기계발을 통한 소득 증가와 주식 등 금융투자를 통해 자산을 확대해 나간 것으로 나타났다. K에밀리의 금융자산 포트폴리오 역시 저축성 54%, 투자성 46%로 균형있게 구성됐다.

투자 성향의 변화도 감지되고 있다. K에밀리의 48%는 “이제 돈을 버는 방법으로 부동산보다 금융투자가 낫다”는 데에 동의했다. 이들은 새로운 투자 유형·방법이 소개되면 남보다 빨리 적극적으로 시도한다고 답했으며, 24%는 대출을 활용해 투자 자금을 마련하는 데에도 적극적인 것으로 나타났다.

황선경 하나금융연구소 연구위원은 “K에밀리를 중심으로 과거 부 형성의 원동력이었던 부동산 불패 믿음에 균열이 생기고 자산관리의 무게중심이 금융으로 이동한다는 점이 주목할 만한 변화”라며 “자산 구조의 전환이 가속화되는 시점에 금융회사가 진정한 자산관리 파트너로서 자리매김할 수 있는 새로운 시도, 역할의 확장이 절실하다”고 밝혔다.

부자들, 올해 경기 회복 기대…주목하는 금융상품은 ‘ETF’

금융자산을 10억원 이상 보유한 부자들의 지난해 총 자산은 평균 74억원으로 2024년(68억원)보다 늘어났다. 최근 5년간 자산 포트폴리오를 살펴보면 총자산 중 부동산이 차지하는 비중은 줄고 금융자산 비중은 확대되는 것으로 나타났다. 지난해 금융자산 운용 수익률에 가장 긍정적인 영향을 준 자산은 주식(31%)이었다.

부자들의 실물 경기 기대심리도 지난해보다 개선돼 전년보다 경기가 좋아질 것이란 응답은 전년 대비 2.6배 증가한 18%로 집계됐다. 지난해와 비슷할 것이라 답한 비중도 18%에서 1.7배 늘어난 30%로 나타났다.

경기 회복 기대에 맞춰 부자들의 포트폴리오도 조정될 전망이다. 부자들 역시 K에밀리와 동일하게 돈을 버는 방법으로 부동산보다 금융투자가 낫다고 생각하는 비중이 43%에 달했다. 이에 따라 포트폴리오 역시 부동산을 줄이고 금융자산을 늘리는 방향으로 조정하겠다는 응답도 전체 18%를 차지했다.

부자들의 금융상품 선호는 예금에서 ETF로 빠르게 이동하고 있다. 부자들의 절반(48%)이 ETF에 투자를 확대하거나 새롭게 가입할 의향이 있다고 답했으며 주식과 펀드 투자 의향도 각각 45%, 36%로 지난해 대비 높아졌다. 반면 부동산에 대한 투자 의향은 매입과 매도 모두 감소하며 신중한 태도를 보였다.

자산관리에 AI(인공지능)을 활용하는 것에 대한 긍정적 인식도 높아졌다. 부자들의 31%가 자산 운용 시 AI를 활용하는 것에 대해 긍정적이라고 답했다. 자산관리 상담 시에도 ‘직원 위주로 관리를 받되 필요시 AI를 활용하는 것을 원한다’는 응답이 약 40%로 나타났다.

아울러 보고서는 부자들의 부 형성에 ‘모임’이 미치는 영향도 분석했다. 부자의 83%가 정기적 모임에 참여하고 있었으며 자산과 소득에 비례해 참여하는 모임도 늘어났다. 모임 참여자는 ETF에 더 많은 자산을 배분(미참여자의 1.5배)하고 연금자산도 더 많이 확보한 반면, 모임 미참여자는 예금 등 현금성 자산에 더 많은 돈을 예치(참여자의 1.4배)해 금융 수익 측면에서 모임 참여자가 더 유리한 것으로 볼 수 있다.

![“집에 농구장도”…JYP 박진영 사는 최고급 단독주택은[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600038t.jpg)

!["빵 10개, 단돈 900원에 팝니다"…파격 세일 이유는 '태풍'? [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072500475t.jpg)