.png)

.png)

김씨 같은 세입자들은 다음 달부터 주택금융공사에서 내놓는 전세반환보증상품을 통해 이런 위험을 피할 수 있게 된다. 전세금반환보증은 전세보증금을 돌려받지 못하면, 보증기관이 대신 보증금을 세입자에게 내주고 집주인에게 회수하는 상품이다. 현재 주택도시보증공사(HUG)에서 이런 상품을 취급해왔는데 주택금융공사까지 확대해 소비자 편의성을 높이는 것이다.

주택금융공사 반환보증은 보증료가 저렴한 게 특징이다. 전세금의 0.05~0.07% 수준이다. 가령 김씨의 경우 대출보증(상환보증)료로 2년간 10만원(5000만원 대출에 평균 보증료 0.1% 적용시), 반환보증료로 2년간 14만원(1억원의 0.07% 적용)을 합쳐 총 24만원을 내면 된다. HUG가 코로나19 이후 연말까지 한시적으로 반환보증료를 0.02~0.03% 수준으로 낮췄지만, 내년부터 정상화한다면 주금공 보증료가 훨씬 낮은 편이다. 또 단독주택이나 다가구주택도 같은 보증료를 책정해 이들 주택유형에 거주하는 세입자들도 전세금 미반환 위험을 해소할 수 있다.

주택금융공사의 전세금반환보증은 다음 달 6일부터 시중 은행(KB·우리·신한·하나·NH농협·IBK기업) 창구를 통해 가입할 수 있다. 다음 달 1일 전세대출신청 차주부터 가입할 수 있다. 6·17 규제가 적용돼 투기나 투기과열지구에서 3억원 넘는 주택을 사면 보증이 제한된다.

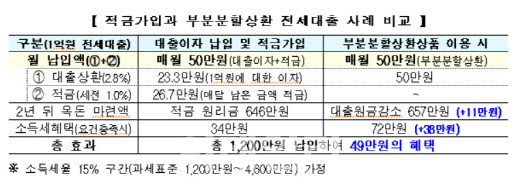

또 8월부터는 무주택·저소득자에게 전세대출보증의 보증료 인하 폭이 확대된다. 현재 주금공 전세대출보증료는 연 0.05~0.40%로 소득이 2500만원 이하인 무주택 차주는 전세대출보증료를 0.1%포인트(p) 인하(우대)하고, 소득이 7000만원 이상인 유주택 차주에 대해서는 0.05%p 가산(인상)하고 있다. 이를 저소득층은 할인 폭을 0.2%포인트 높이는 대신, 유주택자는 가산율을 0.2%포인트 확대하는 게 핵심이다. 전세대출 1억원(보증금 3억원, 기준보증료 0.18%) 받은 차주의 2년간 총 전세대출보증료를 계산해보면, 소득 2500만원 이하 무주택자는 보증료가 15만원에서 9만원으로 준다. 반면 소득 8000만원인 유주택자는 41만원에서 69만원으로 올라간다.

|

|