.png)

.png)

|

오는 19일 뉴욕증권거래소(NYSE) 상장규모는 이로써 최대 218억달러(약 23조원)로 커져 197억달러였던 비자카드를 넘어 뉴욕증시 최대 IPO로 기록된다. 또 상황에 따라 220억달러였던 역대 최대 IPO인 중국 농업은행을 앞지를 가능성도 있다.

◇ 삼성전자 넘보는 시총..차익물량 부담

공모가가 높아지면서 알리바바의 기업가치(시가총액)도 약 1676억달러로 집계됐다. 미국 라이벌인 아마존의 1530억달러를 넘는 것으로, 단숨에 한국 최대 기업 삼성전자(005930)의 시총 1700억달러에 육박해 첫 거래후 주가가 소폭이라도 뛰면 삼성전자를 앞지를 수 있게 됐다.

이처럼 알리바바의 IPO가 과열 양상을 보이면서 시장 안팎에서는 알리바바 주가를 둘러싼 거품 논란도 덩달아 커지고 있다. 주식시장 상장 직후 주가가 일시적으로 뛸 순 있지만 대체로 추가 상승은 제한적일 것으로 보고 있다.

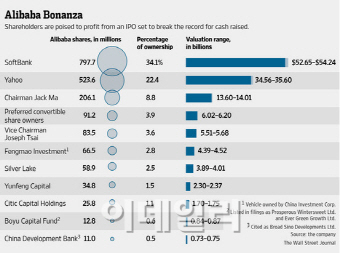

일단 알리바바 IPO 이후 쏟아져나올 차익매물과 내부자 매도 물량에 대한 부담이 클 것으로 보인다.

페이스북에서와 마찬가지로 주가가 뛰면서 주주와 임직원 등 내부자들의 주식 처분이 늘어날 것이고, 이것이 매물 부담으로 주가를 짓누를 수 있다. 야후와 일본 소프트뱅크를 포함한 초기 투자자들과 임직원들이 현재 지분 61% 이상을 보유하고 있다. 이들이 언제든 팔 수 있는 물량이 1억9700만주에 이른다.

40%가 채 안되는 물량이 이번에 기관과 개인투자자들이 공모로 매입하는 것이며 회사가 처분할 수 있는 자사주 규모도 1억2300만주 수준이다. 외부 공모가 43%였던 페이스북보다 더 높은 규모다.

◇ 경쟁격화-경기둔화에 성장성 의문

|

지난 3월말 마감한 알리바바의 2013회계연도 주당 순이익은 1.61달러였다. 주당 공모가격이 68달러라고 하면 이익대비 주가는 41배 수준이다. 이는 높은 편이지만, 이익이 한 해 평균 170%씩 늘어나고 있다는 점에서 보면 크게 비싸진 않다.

올 회계연도 예상 주당 순이익도 3.0달러 선으로, 이를 기준으로 보면 주가는 22배 수준에 불과하다. 또 아직 중국 전체 소비 가운데 온라인 쇼핑몰을 이용하는 비율은 8%에 불과하다. 아이리서치에 따르면 앞으로 연간 성장률은 36.1%에 이를 전망이다.

그러나 이처럼 빠른 시장점유율 확대와 수익성 증대를 향유해 온 중국 시장 성장은 둔화되고 있다. 8월 산업생산은 지난 2008년 금융위기 이후 최저 수준을 기록했고 소매판매와 부동산시장, 고정자산 투자 등도 모두 부진한 모습이다.

매출면에서도 경쟁이 격화되고 있다. 중국 최대 검색엔진인 바이두가 온라인 쇼핑몰을 크게 확대하고 있고, 텐센트(텅쉰)와 달리언 완다가 손잡고 전자상거래 합작법인을 만들고 있다. 또한 텐센트는 4억명의 유저를 가진 위챗을 소유하고 있고 중국 2위 전자상거래업체인 제이디닷컴(JD.com) 지분도 15% 보유하고 있다.

또한 알리바바는 최근 프리미엄 브랜드 입점을 늘리고 많은 소규모 업체들이 만든 모조품을 퇴출시키고 있는데, 이는 매출 감소로 이어질 수 있다.

◇ 복합한 소유구조-회계 등도 `도마위`

아직 초기단계인 알리바바의 해외사업도 큰 성공을 장담하기 이르다. 알리바바의 중국 내에서의 성공은 소비자들과의 끈끈한 신뢰관계에 기초한 것이었는데, 미국과 유럽시장은 완전히 다르다. 아마존닷컴과 이베이 등 경쟁관계가 복잡하고 치열하다. 경쟁자들의 브랜드 파워는 강력하고 업체별로 시장내 포지션도 다변화돼 있다.

반면 중국 기업들의 국제시장 브랜드 인지도는 낮은 편이며 알리바바도 예외는 아니다. 이 때문에 투자자들은 당분간 마윈(잭마) 회장이 국제시장에서의 인지도와 노하우를 쌓기 위해 고위 경영진을 얼마나 신속하게 꾸려갈 수 있을지 지켜볼 것이다.

마이크 배스틴 중국 베이징 대외경제무역대학 초빙교수는 “알리바바의 뉴욕증시 IPO는 당장은 엄청난 환호를 불러 일으킬 수 있지만 장기적인 성장 전망은 여전히 구름 속에 있으며 투자자들은 투자에 신중할 것이다”고 말했다.

특히 알리바바의 복잡하고도 애매모호한 소유구조와 회계관행 등이 도마위에 오를 가능성도 배제할 수 없다. 실제 알리바바가 지난 2년간 사들인 29개 기업들간의 실질적인 관계가 베일에 쌓여있다. 회계처리 문제도 마찬가지다.