.png)

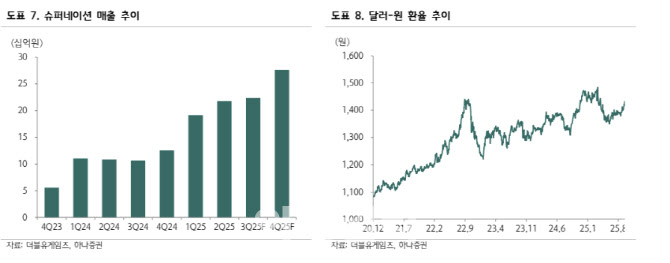

이준호 하나증권 연구원은 “3분기 연결 매출액은 1863억원으로 전년 동기 대비 21.0% 증가하고, 영업이익은 567억원으로 같은 기간 4.6% 감소했지만 컨센서스에 부합할 것”이라며 “3분기부터 연결 편입된 독일 와우게임즈 매출 140억원이 반영된 데다, 마케팅 효율화로 수익성을 유지했다”고 분석했다.

이준호 연구원은 “올해 연간 영업이익은 2260억원으로 전년 대비 9.2% 감소하겠지만, 달러·원 환율 반등 효과로 영업이익 추정치를 상향했다”며 “독일 소셜카지노 기업 와우게임즈 인수를 통해 시장 점유율 확대가 기대되고, 기존 더블유카지노와의 시너지로 수익성 개선이 가능할 것”이라고 전망했다.

이 연구원은 “소셜카지노 업황이 안정적인 가운데, 달러가 급락하지 않는 이상 2026년까지도 견조한 실적 성장이 이어질 것”이라며 “더블유게임즈는 캐주얼 게임 라인업 개발과 머지2 신작 준비 등으로 추가적인 성장 모멘텀도 확보 중”이라고 진단했다.

그는 “올해 2건의 M&A를 통해 외형 성장 기반을 확보했다”며 “달러 강세가 유지되는 현 상황은 더블유게임즈에 긍정적이며, 추가 M&A를 통한 소셜카지노 및 아이게이밍·캐주얼 분야 외형 확장도 기대된다”고 덧붙였다.

|