11일 안주원 DS투자증권 연구원은 “매각은 사실상 마무리됐으며 KKR과 SK그룹의 신재생에너지 사업 공동 경영도 이뤄질 예정”이라며 “SK이터닉스는 태양광 중심의 사업 개발과 전력판매(PPA)가 주력 사업이 될 것”이라고 밝혔다.

안 연구원은 “최근 RPS 제도 개편이 추진되고 있는데 기존과는 달리 계약시장 제도로의 전환이 예상된다”며 “이는 입찰 또는 PPA 시장 확대를 의미하며 SK이터닉스처럼 재생에너지 전력 공급 및 판매가 가능한 사업자들에게 유리하다”고 설명했다.

국내 태양광 시장 성장도 기대 요인으로 꼽힌다. 안 연구원은 “연간 3GW 수준에 머물러 있는 국내 태양광 시장이 내년부터 5~6GW 규모로 크게 확대될 전망”이라며 “국내에서 태양광·풍력 등 재생에너지 사업을 규모감 있게 진행하는 기업이 많지 않아 소수 업체들에게 수혜가 돌아갈 것”이라고 말했다.

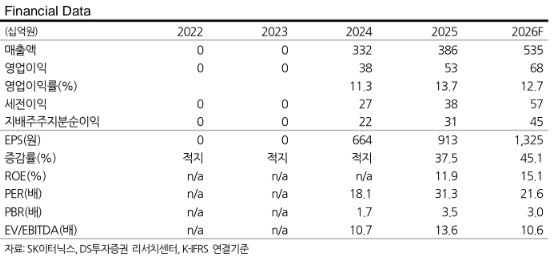

DS투자증권은 SK이터닉스의 실적 성장도 이어질 것으로 전망했다. 안 연구원은 “2026년 매출액은 5351억원, 영업이익은 680억원으로 전년 대비 각각 38.8%, 28.3% 증가할 것”이라며 “연료전지 2개 사이트 인도와 육상풍력 프로젝트 완료, 태양광 관련 매출이 반영될 것”이라고 밝혔다.

태양광 사업 확대도 실적을 뒷받침할 것으로 예상된다. 안 연구원은 “솔라닉스는 총 4개 프로젝트(220MW)까지 진행됐고 올해에도 약 200MW 내외로 구조화 및 전력판매계약이 이뤄질 것으로 보인다”고 설명했다.

재생에너지 확대를 위한 정책 환경도 긍정적이라는 평가다. 안 연구원은 “지난 2월 이격거리 규제가 폐지됐고 초·중·고 및 일정 규모 이상의 주차장에는 태양광 설치가 의무화됐다”며 “태양광을 포함한 재생에너지 수용을 위한 전력계통 혁신 대책도 상반기 중 발표될 예정”이라고 말했다.

이어 그는 “보급 확대의 가장 큰 걸림돌이었던 전력망 확충 방안이 함께 수립되고 있어 정책의 현실성이 높아지고 있다”며 “국내 시장에서 태양광 사업을 하고 있는 몇 안 되는 기업으로 SK이터닉스의 희소성이 부각될 것”이라고 덧붙였다.

|