.png)

.png)

|

올 들어 한중일 통화가 달러화 대비 10~20%대 급락했다는 점을 고려하면 통화 약세를 막기 위한 ‘역환율 전쟁’ 실탄 확보를 위해 미 국채를 매도하고 있다는 평가가 나온다. 일본은 1998년 이후 외환시장에 개입한 적은 없지만 엔화 가치 급락에 외환정책의 스탠스가 바뀔 가능성도 배제할 수 없다. 미국의 가파른 금리 인상이 국채값을 떨어뜨리고 있어 국채를 갖고 있어봤자 손실만 볼 것이란 점도 매도의 이유 중 하나로 분석된다. ‘주요국의 미국 국채 매도→국채 금리 상승→달러 강세→외환 개입을 위한 미 국채 매도’의 악순환이 반복될 우려가 있다.

|

◇ 美국채 팔아 외환개입 나서

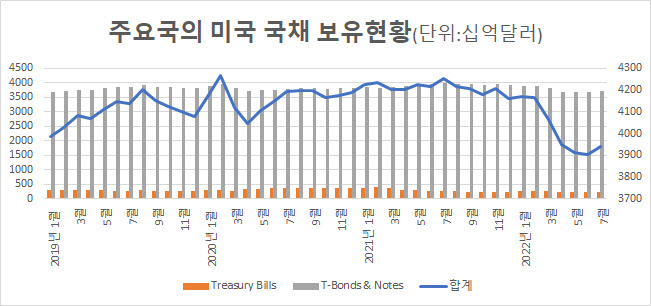

미국 재무부에 따르면 주요국의 미 국채 보유 규모는 7월말 3조9427억달러로 2018년 11월(3조9012억달러) 이후 최저 수준을 기록했다. 6월말(3조9026억달러)에 비해 소폭 증가했으나 연초 이후로 보면 2178억달러 가량 감소했다.

올 들어 미 국채를 가장 많이 판 나라는 중국이었다. 중국은 987억달러 가량 내다팔았다. 그 다음이 일본으로 697억달러 매도했다. 중국이 미 국채를 계속해서 매도함에 따라 2019년 6월부터 일본에 미 국채 보유 1위국 자리를 내줬다. 우리나라도 올 들어 189억달러 미 국채를 팔았다. 미 국채 보유 상위 20개국 중 여섯 번째로 가장 많이 국채를 팔아치운 나라가 됐다.

한중일이 미 국채를 팔아치운 가장 큰 이유로 외환시장 개입이 꼽힌다. 김윤경 국제금융센터 자본시장부장은 “중앙은행들이 외환보유액으로 미 국채를 사왔는데 외환시장 개입을 하면서 국채를 파는 부분이 있다”고 밝혔다.

일본 엔화는 올 들어 25% 가량, 중국 위안화는 10% 가량, 원화는 17% 가량 급락했는데 중국과 우리나라는 미 국채를 팔아 달러 매도 개입을 함으로써 통화 약세를 방어한 측면이 있다. 한국은행은 올 1분기 83억1100만달러의 달러 매도 개입을 했다고 밝히기도 했다.

다만 일본은행은 1998년 이후 올 8월까지 한 번도 외환개입을 한 적이 없다. 일본측이 올 들어 7월말까지 미 국채를 판 것은 외환개입보다는 헤지 비용 상승에 따라 미 국채 투자시 수익률이 떨어지기 때문이라는 이유가 더 커 보인다. 미일간 통화정책 차이가 벌어지면서 달러·엔 선물환이 현물환보다 오를 가능성이 커(엔화 가치 추락) 헤지비용은 오르는데 미래에 달러를 다시 엔화로 바꾸는 비용도 올라갔기 때문이다.

그러나 달러·엔이 145엔 가까이 올라가자 일본의 외환개입 정책이 바뀔 조짐도 보인다. 스즈키 슌이치 재무상은 14일 “환율 움직임이 급속하고 일방적이어서 매우 우려된다”며 “어떤 방안도 배제하지 않고 대응할 것”이라고 강조했다. 또 정부가 개입키로 결정하면 ‘즉각적이고 끊임없이’할 것이라고 밝혔다.

미 국채값이 추락하고 있다는 점도 미 국채 보유 유인을 떨어뜨리고 있다. 미국의 강한 금리 인상 기조가 미 국채 금리를 끌어올리고 있는데 여기에 양적긴축까지 더해져 연방준비제도(Fed·연준)가 보유중이던 국채가 시장에 유입되면서 국채 금리가 더 오르고 있다(국채 값 하락). 미 국채 매도세까지 보태져 미 국채 금리는 한층 더 가파르게 오르고 있다.

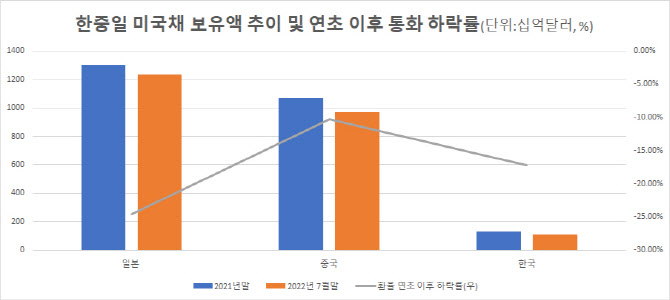

보유 중인 미 국채에선 평가손실이 나고 국채를 팔아서 외환개입을 하다 보니 한중일의 외환보유액은 감소세를 보였다. 외환보유액 1위 중국은 올 들어 3730억달러(10.9%)가 감소했고 일본은 11370억달러(8.1%) 줄었다. 우리나라도 270억달러(5.8%) 가량 감소했다.

|

◇ 中의 진짜 속내는…달러 강세 자극해

미중 갈등이 격화되는 상황에서 중국이 미 국채를 대거 내다 팔면서 중국에 다른 속내가 있는 것 아니냐는 의구심도 커지고 있다. 연도별로 보면 중국은 미중 갈등이 시작됐던 2018년부터 꾸준히 미 국채를 내다 팔고 있다. 7월말 중국의 미 국채 보유액은 9700억달러로 쪼그라들었다. 2010년 5월(8437억달러) 이후 가장 낮은 수준이다.

미 국채 매도를 중국이 미국에 대한 보복으로 해석하기도 하지만 그 가능성은 낮다는 분석이다. 중국 동맹국인 러시아가 미국 등 서방 제재를 받고 있는 상황에서 혹시 모를 금융 제재를 피하기 위해 미 국채 보유를 줄이고 있다는 해석이 나오지만 이보다는 달러 패권에서 벗어나 외환보유액을 다변화하기 위한 목적이 더 크다는 설명이다.

김윤경 부장은 “과거 중국이 미 국채 매도 방식으로 미국에 보복을 많이 해서 (‘보복’ 관점의) 얘기들이 많이 나오지만 이렇게 하기는 쉽지 않다”며 “그보다는 외환개입과 외환보유액 다변화 측면에서 봐야 한다”고 설명했다.

한중일 등 주요국들이 각각의 이유로 미 국채를 추세적으로 매도할 경우 미 국채 금리는 더 오르고 오른 국채 금리는 달러 강세를 자극할 전망이다. 이는 곧 한중일 자국 통화 약세가 강화되면서 환율의 추가 상승을 유발할 가능성이 높다. 다만 경기침체 우려가 커지면 국채 금리의 상승 일변도가 흔들릴 것이란 전망도 나온다. 김 부장은 “국채 금리가 수급에 의해서만 오르는 것은 아니다”며 “경기침체 우려가 강해지면 국채금리가 떨어질 가능성도 있다”고 말했다.