바클레이즈, ‘비중확대’→‘비중유지’·목표가 220→260달러 AI테마 편승·슈퍼차저 모멘텀 등으로 단기 급등 “과도한 AI기대...자율주행차 조금 먼 얘기” 단기 실적 불확실성…“펀더멘털과 주가 간극 커”

[이데일리 유재희 기자] 거침없이 질주하던 글로벌 전기차 회사 테슬라(TSLA)에 급제동이 걸렸다. 월가의 한 베테랑 애널리스트가 “현재 테슬라 주가는 펀더멘털과 너무 동떨어져 있다”고 경고한 탓이다. 특히 상승 랠리의 주요 요인 중 하나인 인공지능(AI) 기대감이 너무 과도하다는 지적이다.

21일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 바클레이즈의 댄 레비 애널리스트는 테슬라에 대한 투자의견을 ‘비중확대’에서 ‘비중유지’로 하향 조정했다. 다만 목표주가는 종전 220달러에서 260달러로 18% 높였다. 이날 테슬라 주가는 이 보고서 여파 등으로 전일대비 5.5% 내린 259.5달러에 거래를 마쳤다. 상당기간 이 가격대를 넘어서는 것은 무리가 있다는 얘기다.

댄 레비는 “올 들어 S&P500과 나스닥 지수가 각각 14%, 30% 상승할 동안 테슬라 주가는 120% 급등했다”며 “그동안의 경험상 테슬라가 자동차 제조사 이상의 평가를 받는 기업이라는 것을 인정해 밸류에이션 목표 배수도 높게 산정해 왔지만 이를 고려해도 주가가 과도하게 올랐다”고 경고했다.

테슬라 주가는 트위터에 새로운 최고경영자(CEO)를 선임하면서 일론 머스크에 대한 잡음이 상당 부분 해소된 데다 테슬라의 충전 네트워크(슈퍼차저) 표준화 기대감, AI 테마 편승 등이 복합적으로 작용하면서 급등세를 이어왔다.

댄 레비는 테슬라 단기 급등 원인 중 하나로 꼽히는 ‘AI’ 기대감도 너무 과하다고 판단했다. 그는 “테슬라의 AI 기반 자율주행차는 다소 긴 호흡이 필요한 이슈”라며 “엔비디아(NVDA)도 AI 모멘텀을 바탕으로 급등하고 있지만 테슬라와 엔비디아는 상황이 다르다”고 말했다.

댄 레비는 또 “아무리 테슬라라 해도 펀더멘털을 너무 간과해서는 안 된다”며 “수요 불확실성 등으로 추가적인 가격 인하 가능성이 있고 이는 결국 마진 우려로 이어질 수 있다는 점에서 단기 실적 리스크가 있다”고 평가했다. 현재 테슬라의 12개월 예상 이익 기준 주가수익비율(PER)은 80배 수준이다. 따라서 지금은 일부 차익 실현 전략이 바람직할 수 있다는 조언이다.

댄 레비는 테슬라의 장기적 잠재력에 대해서는 여전히 낙관적으로 평가했다. 그는 “테슬라는 전기차 전환 시대에 승자가 될 준비가 된 기업”이라며 “2024~2025년 출시 예정인 저가형 모델2에 대한 기대감도 유효하다”고 강조했다. 다만 단기적으론 변동성에 노출될 가능성이 큰 만큼 지금보다 더 나은 진입점을 모색할 수 있다는 게 그의 판단이다.

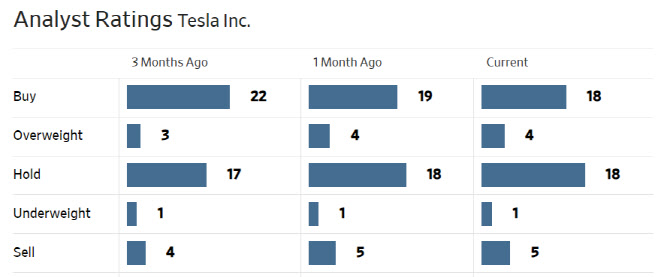

한편 월가에서 테슬라에 대해 투자의견을 제시한 애널리스트는 총 46명으로 이중 22명(48%)이 매수(비중확대 및 시장수익률 상회) 의견을 유지하고 있다. 평균 목표주가는 202.43달러로 이날 종가보다 22% 낮다. 월가에선 테슬라 주가가 현 수준에서 20% 이상 하락해야 적정주가라고 평가한단 얘기다.

.png)

.png)

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)