|

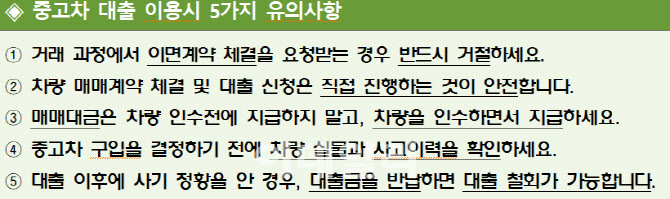

우선 중고차 대출 이용시 이면계약 체결을 요청받으면 반드시 거절해야 한다. 대출을 받아 중고차를 살 때 소비자가 체결하는 계약은 크게 2가지다. 차량매입을 위한 중고차 매매계약과 매입자금 지급을 위한 금융회사와의 대출계약이다. 금감원은 이외 대출금 대납, 수익금 지급과 관련한 이면계약 체결을 권유받으면 사기일 가능성이 높다고 강조했다.

금감원에 따르면, 사기범이 매입차량이나 대출금을 빼돌린 뒤 잠적하면 사기 피해자는 대출의 무효·취소를 주장할 수 있지만, 금융회사의 대출 절차상 하자가 발견되는 경우가 드물어 피해구제가 현실적으로 어렵다. 기본적으로 대출계약과 차량 매매계약은 별개의 계약이다.

매매대금은 차량 인수전에 지급하지 말고, 차량을 인수하면서 지급해야 한다. 차량 매매대금을 지급한 후 차량을 인수받지 못하는 등 사기 피해를 예방하기 위해서다. 가령 E씨는 자동차 매매상사 직원인 지인 권유를 받아 중고차를 구입하기로 했는데, E씨가 대출을 받아 차량 구매대금을 지급하자 지인은 차량을 편취해 잠적해 피해를 입었다.

차량 매매 및 대출과 관련한 계약절차는 직접 진행해야 한다. 중고차 딜러 등 제3자에게 계약 체결을 위임했다가는 원하지 않는 계약이 체결돼 피해가 발생할 수 있다. C씨는 중고차 딜러에게 운전면허증과 계좌정보 등 중고차 구입에 필요한 개인정보를 제공하고 매매계약 및 대출계약 체결을 부탁했다. 딜러는 C씨의 명의를 도용해 저가차량(1800만원)을 고가에 계약(6000만원)하고 대출을 실행해 도망갔다.

이밖에 중고차 구입을 결정하기 전에 차량 실물과 사고이력을 확인해야 한다. D씨는 대출(5000만원)을 받아 중고차를 구입하면 구매가보다 비싸게 매각해 차익을 지급하겠다는 사기범의 말에 속아 차량 실물을 보지 않고 구입했지만, 사기범이 잠적한 뒤 확인한 차량은 사고로 파손된 차량(1500만원 상당)이었다.

금감원 관계자는 “대출 이후에 사기 정황을 인지한 경우라도 대출청약 철회권을 행사한 뒤 매매계약을 취소하면 피해를 최소화할 수 있다”며 “대출실행일로부터 14일 이내인 경우에는 청약철회권 행사가 가능하다”고 말했다.