.png)

.png)

부동산정보 서비스업체 직방은 8일 아파트 실거래가격의 50%를 주택담보대출로 조달하는 시뮬레이션을 통해 주택 구매에 따른 연간 이자비용을 분석했다. 주택담보대출 금리는 한국은행이 발표하는 신규 취급액을 기준으로 했다.

|

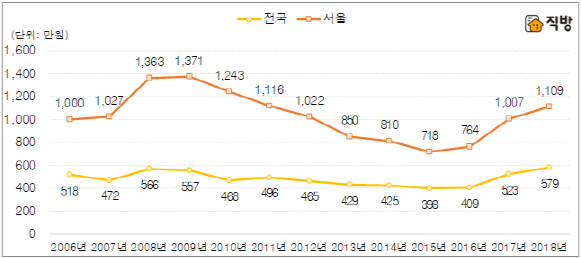

금융비용 상승의 기준인 된 주택담보대출 금리(신규 취급액 기준)은 2016년 2.91%까지 하락한 이후 점차 상승하면서 2017년 3.27%, 2018년 8월까지 평균 3.45%까지 올랐다. 주택담보대출 금리 인상이 이어지면서 이자비용 상승이 이어지고 있지만, 지난해와 올해 이자비용 급등은 아파트 거래가격 상승이 주된 원인으로 직방은 분석했다. 또 낮은 금융비용으로 서울 강남3구 등의 고가 아파트 구입 비중 증가도 이자 비용을 상승시켰다.

반면 서울과 경기·인천 등 수도권과 달리 지방은 금융비용 하락이 나타나고 있다. 경기 침체와 입주 물량 부담, 미분양 증가 등으로 지방 아파트값이 전반적으로 하락세를 보이고 있는 것과 무관치 않다는 분석이다.

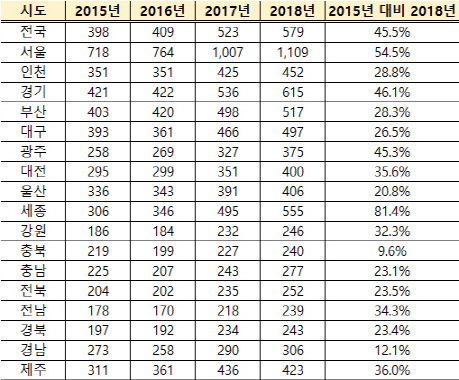

시·도별 아파트 매입 연간 이자비용은 서울이 유일하게 1000만원 이상이며, 경기도가 615만원으로 두 번째로 높았다. 이자비용이 가장 낮았던 2015년에 비해 2018년 8월 기준 세종이 3년 새 81.4%로 가장 많이 증가했으며, 서울은 54.5%로 두 번째로 상승률이 컸다. 그 외 경기와 광주가 40%이상의 증가율을 기록했으며, 충북은 9.6%로 증가폭이 가장 낮았다.

연내 국내 기준금리 인상이 본격화하면 최근 잇따른 규제로 소강상태에 빠진 주택시장이 위축될 수 있다는 전망도 나오고 있다. 함영진 직방 데이터랩장은 “최근 9·13 부동산 대책 등 잇따른 대출규제 강화에 국내 금리 인상까지 본격화하면 이자비용에 대한 부담도 동반될 전망”이라며 “종합부동산세 강화 등 보유세 부담 증가에 이어 금리 인상으로 금융비용이 증가하면 아파트값 상승 동력이 상실돼 주택시장 수요는 위축될 수 있다”고 말했다.

|

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)