|

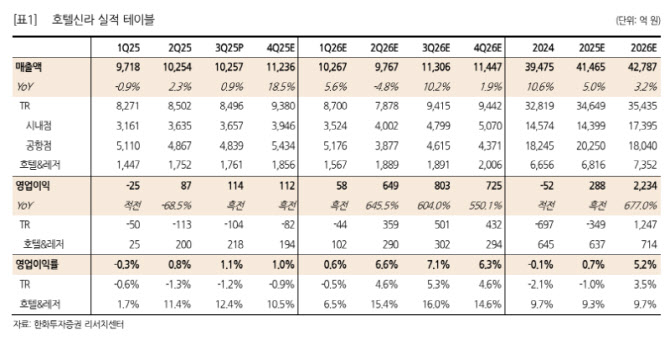

그러나 “전일 공시한 마카오 공항점 철수 관련 재고손실비용(20~30억원 내외)이 반영됐고, 서울·스테이 등 사이트의 호조에도 제주호텔의 ADR 하락 및 유지보수 비용 등에 따른 감익으로 호텔·레저 영업이익이 전년 수준에 그쳤던 것이 시장 기대치 하회의 주된 원인”이라며 “인천공항 DF1 철수 관련 위약금 1900억원은 금번 실적에서 영업외 비용으로 일시 반영됐다. DF1 철수는 2026년 3월 중순 예정돼 있다”고 부연했다.

그는 “실적 발표 컨퍼런스콜을 통해서 두 가지 자신감을 엿볼 수 있었다. 동사는 먼저 호텔사업은 4Q(4분기) 영업이익이 QoQ(분기대비)로 유사할 것으로 전망했다. 여행 성수기인 3Q보다 4Q의 동사의 호텔 사업의 이익규모는 감소

하는 것이 일반적”이라며 “서울·스테이 사이트의 강한 수요에 기반한 ADR 상승세가 이어지는 가운데, 제주 사이트의 안정화가 되고 있다는 점이 해당 전망에 주효했을 것으로 추정된다”고 설명했다.

그러면서 “호텔 공급부족이 지속되고 있어, 제주 사이트 안정화 이후에는 호텔업 영업레버리지 본격화가 나타날 수 있을 것으로 전망된다”고 강조했다.

이 연구원은 “2026년 공항점 2개 사이트 철수에도 불구하고 면세점 매출 방어가 가능할 것이라 전망했다. 아직 조심스럽긴 하나, 시내점 중심의 매출 회복을 전망하고 있는 것”이라며 “중국 소비 회복 및 무비자 정책의 수혜가 본격화되는 점을 감안한 것으로 추정된다. 공항점 철수에 따른 적자 감축(연간 1000억원 전망)과 시내점 매출 반등세가 나타날 경우, 2026년 면세점 수익성 개선은 의미있게 진행될 수 있다”고 내다봤다.

아울러 “금번 국경절 연휴에는 정부의 지침이 늦어 무비자 단체관광객 모객에 어려움이 있었지만, 시간의 문제라 판단하며 12월 연말 여행 수요와 함께 단체관광객의 회복이 본격화될 수 있을 것이라 전망한다”고 덧붙였다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)