민자발전 시장은 지난 2001년 전력 발전시장의 경쟁체제 도입과 더불어 한국전력의 6개 발전 자회사와 포스코에너지, GS EPS, GS파워, SK E&S 등 대기업 계열 자회사가 뛰어들면서 시작됐다. 민자발전업이 최대 호황기를 누린 것은 2010년부터 2012년까지다. 2011년 9월에는 ‘블랙아웃’으로 불리는 대규모 정전사태가 발생하면서 민자발전사들에 대한 금융투자업계와 크레딧업계의 관심이 눈에 띄게 높아지기도 했다.

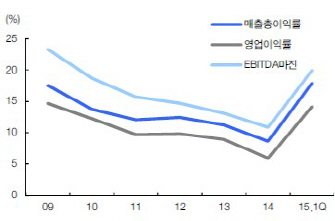

그러나 전력 공급이 개선되고 전기소비가 둔화되면서 상황은 급변했다. 2012~2013년 10% 아래로 내려갔던 전력공급예비율은 정부가 적극적인 수요관리와 공급확대에 나서면서 현재 20%대까지 상승했다. 이와 더불어 주요 민자발전 시설인 LNG복합발전소 연평균 이용률은 2012년 58.5%에서 올해 6월 47.8%까지 하락했다.

|

민자발전사들의 수익성에 대한 의구심이 커지면서 신용평가사들은 올들어 일부 민자발전사들의 신용등급을 하향 조정했다. 가장 먼저 평택에너지서비스의 신용등급이 ‘AA-’에서 ‘A+’로 강등됐고 등급 전망도 ‘안정적’에서 ‘부정적’으로 낮아졌다. 이어 최대 민자발전사인 포스코에너지의 신용등급(AA+) 전망이 ‘안정적’에서 ‘부정적’으로 낮아졌고 SK 계열 하남에너지서비스와 대림산업을 모회사로 둔 포천파워 신용등급이 각각 ‘AA-’에서 ‘A+’로 하향 조정됐다.

크레딧업계는 전력 수급 안정화와 정부의 에너지 정책 등을 고려할 때 민자발전사들의 수익성이 당분간 호전되긴 어려울 것이라며 신용등급 하향 압박이 지속될 것으로 판단하고 있다. 지난달 정부는 제7차 전력수급기본계획 확정안을 발표하면서 전력 설비예비율을 종전과 같은 22%로 유지하고 원전 2기를 추가 도입하기로 했다. 2020년까지 최대전력량은 늘어나는 반면 전력소비량은 줄어들 것으로 보여 잉여전력 증가에 따른 민자발전사업자들 간의 경쟁은 더 치열해질 것으로 전망된다.

한 신평사 연구원은 “민자발전사업 자체는 안정적인 편이지만 지금의 전력수급 구조라면 앞으로 재무구조가 취약하고 상대적으로 계열사의 지원 가능성이 작은 민자발전사들의 신용등급은 추가 하향될 여지가 있다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)