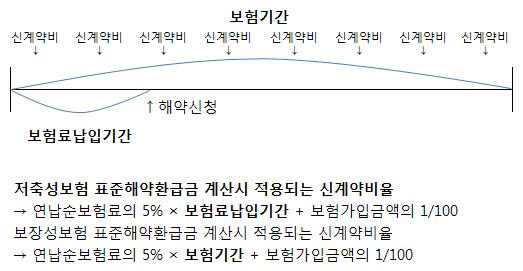

금융위는 `연납순보험료의 5%×보험기간`이던 예정신계약비율 산출식에서 `보험기간`을 `보험료 납입기간`으로 바꿨다.

이에 따라 오는 2월1일 체결 계약부터 저축성보험 가입자는 전 보험기간에 걸쳐 신계약비를 떼던 것에서 본인이 보험료를 낸 기간(보험료납입기간)에 해당하는 신계약비만 떼고 환급금을 받을 수 있다. ☞「보험환급금 계산 소비자에 유리해진다(2008년12월16일 오후2시25분)」기사(★아래그림) 참고

예를 들어 납입기간이 12년 미만인 저축성 보험을 5년납으로 들 경우 3년이 지난 시점에 해약을 하게 되면 현재는 환급률이 82.4%지만 규정개정 후에는 환급률이 93.6%까지 올라간다.

또 저축성 보험을 7년납으로 가입할 경우 5년이 되는 시점에 해약하면 환급률이 현재 94.5%에서 99.7%까지 늘어날 전망이다.

다만 올 2월1일 이전 체결되는 저축성보험 계약에는 기존처럼 `보험기간` 전체를 대상으로 신계약비가 부과돼 환급금이 계산된다.

신계약비는 보험설계사 수당 등 새로운 보험계약을 체결하는데 드는 비용을 말한다. 보험사들은 이 신계약비를 보험기간에 나눠 계약자에게 부과하고 있다.

한편 보장성보험은 기존 그대로 보험기간(최대 20년) 동안 신계약비 등의 사업비를 떼게 된다.

|