|

이어 “BD에서 테슬라 밸류체인으로 시장 주도권이 옮겨가며 현대차에서 현대모비스에 이어 업종 주도주 될 가능성 높다는 판단”이라며 “다시금 매수해야 하는 구간”이라고 평가했다.

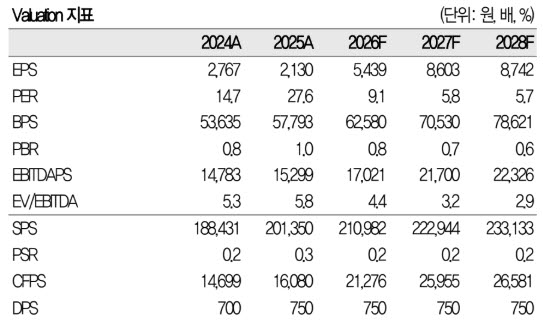

목표주가 8만원은 2026년 예상 주당순이익(EPS) 5439원에 목표 주가수익비율(PER) 14.5배를 적용해 산출했다. 대신증권은 로봇 액추에이터 성장 스토리를 고려해 현대모비스와 같은 밸류에이션을 적용했다. 현 주가 대비 상승 여력은 61%로 제시했다.

2분기 실적도 시장 기대치에 대체로 부합할 것으로 전망했다. 대신증권은 HL만도의 2분기 매출액을 2조5000억원으로 전년 동기 대비 3% 증가하고, 영업이익은 1022억원으로 2% 감소할 것으로 예상했다. 영업이익률은 4.1%로 전망했다.

김 연구원은 “HMG 부품사 화재와 현대모비스 인도 공장 화재에 따른 우려가 있었으나, 현대차그룹 인도 샤시부품 대체 공급, 중국 프리미엄 브랜드 물량 회복(NIO·Voyah·Geely 등), 유럽 프리미엄 브랜드 물량 회복으로 견조한 외형이 지속됐을 것으로 예상한다”고 설명했다.

이어 “반도체칩 비롯한 원가 관련해서도 고객사 보전·환율 보상금 등 수취를 통해 연내 상당부분 보전 가능할 것으로 예상한다”고 덧붙였다