.png)

|

한은이 26일 발간한 ‘9월 금융안정 상황’에서 “대출금리 하락은 주택구입 부담 경감 및 매수심리 강화 등을 통해 주택가격 상승요인으로 작용한다”며 이같이 밝혔다.

한은에 따르면 대출금리가 25bp(1bp=0.01%포인트) 하락하면, 전국 주택가격 상승률은 1년 이후 0.43%포인트 더 오르는 것으로 분석됐다. 특히 서울 지역은 0.83%포인트로 전국 평균보다 상승폭이 두 배 가량 커지는 것으로 시산됐다.

시장금리가 크게 하락했던 올 2분기 이후 주택매매가격은 서울 등 수도권을 중심으로 상승세를 지속하고 있다. 국내외 ‘피벗’(pivot·통화정책방향 전환) 기대가 시장에 선 반영되는 과정에서 주간 매매가격 상승률이 0.2%가 넘는 서울 지역 자치구가 7~8월 중 15개를 넘기도 했다. 최근에는 가격 상승세가 점차 서울 여타 지역과 인접한 수도권으로 전이되는 양상이다.

이같은 주택가격 상승세는 가계대출 증가를 동반한다. 한은은 금리 하락이 주택 매수심리와 가격 상승기대를 강화시키면서 가계대출 증가를 촉진할 가능성이 있다고 우려했다. 대출금리가 1%포인트 하락할 때 1년 후 가계대출 증가율은 0.6%포인트 정도 확대되는 것으로 분석된다.

|

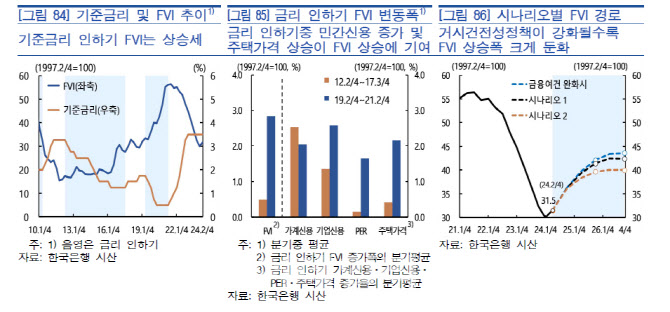

과거 사례를 보면 금리 인하 기간 중 금융불균형 정도는 확대됐다. 2012~2017년, 2019~2021년 두 차례 금리 인하기 때 금융불균형 축적 정도를 나타내는 금융취약성지수(FVI)는 각각 17.4에서 27.6으로, 33.5에서 56.2로 상승했다. 특히 2019~2021년 금리 인하기 동안 FVI가 분기 평균 2.8로 가파른 상승세를 보였는데, 2012~2017년과 비교해 주택가격 상승 기여가 컸던 것으로 나타났다.

한은은 금리 인하기에 FVI가 상승하는 모습을 보이지만, 거시건전성정책이 강화될수록 FVI의 상승세가 둔화하고 그 효과도 시차를 두고 점차 확대된다고 분석했다. 이에 따라 금리 인하 기대가 선 반영되는 최근의 상황에서는 주택시장 안정과 가계부채 관리를 위한 선제적인 거시건전성 관리가 보다 중요하다고 강조됐다.

한은은 “금융 여건 완화 땐 취약차주 및 부동산 프로젝트파이낸싱(PF) 등을 중심으로 채무 상환 부담이 완화되는 효과가 있을 수 있지만, 부동산가격 상승과 가계부채 누증 등 부정적인 영향도 예상된다”며 “이를 감안하면 통화정책과 거시건전성정책 간 조화로운 정책조합에 유의해야 할 것”이라고 짚었다.

이어 “신규주택 공급대책은 중장기적 시계에서 부동산가격 상승 기대를 제약하는 요인으로 작용하겠으나, 수요 측 요인에 의한 주택가격의 과도한 상승 가능성에 대응하기 위해 적절한 거시건전성정책 운용도 요구된다”고 덧붙였다.

그러면서 “이미 발표한 정책들을 예정대로 일관되게 시행하는 가운데, 스트레스 총부채원리금상환비율(DSR) 안착을 유도하고, 주택시장과 가계부채 상황에 따라 언제든지 즉각 대응할 수 있도록 추가 조치를 미리 준비해야 한다”며 “부동산가격 안정과 정부의 가계부채 비율 하향 안정화에 대한 시장 신뢰가 유지되도록 정책 공조를 보다 강화할 필요가 있다”고 했다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)