|

JP모건의 매튜 보스 애널리스트 역시 투자의견을 ‘중립’에서 ‘비중확대’로 높이고 목표주가를 종전 11달러에서 16달러로 45.5% 올려잡았다. 이날 종가보다 9% 높은 수준이다.

카니발은 1972년 설립된 크루즈 선사로 탑승객 기준 세계 최대 규모다. 카니발의 특징은 상대적으로 비용이 저렴하고 가족 친화적인 활동 서비스를 제공한다는 점이다. 또 미국 시장에 대한 의존도가 높은 편이다. 미국의 경제 상황이나 소비 지출 여력 등에 대한 민감도가 높을 수밖에 없다.

카니발을 비롯해 크루즈 선사들은 팬데믹 기간 수요 급감으로 배를 띄우지 못하면서 대규모 적자로 전환하는 등 어려움을 겪어왔다. 다만 엔데믹과 함께 여행 수요가 빠르게 회복되면서 실적 개선 기대감이 커지고 있던 상황. 실제 카니발의 경우 지난 2021년 매출액은 19억1000만달러에 그쳤고 EBITDA(상각전 이익)와 주당순이익(EPS)은 각각 38억9000만달러, 8.46달러 손실을 기록했다. 하지만 올해 매출액은 210억달러, EBITDA는 40억5000만달러 흑자 기록이 예상되고 있다.

문제는 연준의 공격적인 긴축 정책 등으로 경기 둔화 우려가 커지고 있다는 점이다. 이에 대해 앤드류 디도라는 “경기 우려에도 불구하고 견고한 예약 추세가 이어지고 있고, 크루즈 기업간 가격 경쟁 징후가 나타나지 않으면서 티켓 가격도 합리적인 수준에서 책정되고 있다”고 분석했다. 이어 “풍부한 유동성으로 만기도래 부채에 대한 관리가 가능해져 신용 리스크도 낮아졌다”고 평가했다. 그는 또 “단기 주가 급등에도 밸류에이션이 크게 변화하지 않고 있다”고 강조했다. 주가 급등을 실적 개선이 상쇄하고 있다는 의미로 해석된다.

카니발 주가는 2018년 정점을 찍고 가파른 우하향 추세를 기록하다 올 들어 82% 급등세를 나타내고 있다.

|

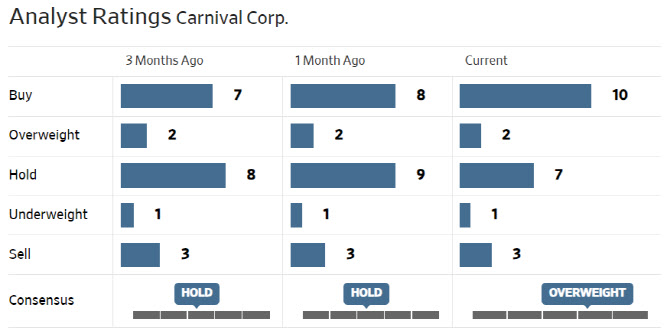

한편 카니발에 대해 투자의견을 제시한 월가 애널리스트는 총 23명으로 이중 12명(52.2%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 12.11달러로 이날 종가보다 17.7% 낮다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)