|

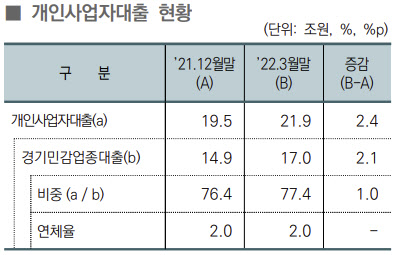

경기민감 업종 대출 규모는 9개월 만에 1.5배 뛰었다. 대출 잔액은 지난해 6월 11조7000억원에서 올해 3월까지 5조3000억원 급증했다. 앞서 2019년 6월(9조2000억원)부터 지난해 6월까지 2년간 2조5000억원 늘어난 점과 비교하면 증가세가 가파르다. 전체 개인사업자 대출에서 차지하는 비중도 2019년 6월 68.1%였으나 올해 3월(77.4%)까지 10%포인트 가까이 급등했다.

코로나19 사태로 은행에서 돈을 빌리지 못하거나 대출 한도를 채워 저축은행으로 밀려난 차주가 늘어난 영향으로 풀이된다. 경기민감 업종 대출 연체율은 낮아지는 추세다. 지난해 6월 2.9%에서 올해 3월 2.0%로 하락했다. 그러나 만기연장·상환유예 등 정부 지원에 따른 착시 효과라는 분석이 많다.

예보는 “코로나19 장기화, 추가적인 금리 인상 등으로 경기민감업종 차주의 영업환경 악화에 따른 채무상환 능력이 저하될 경우 개인사업자 대출 부실로 이어질 가능성이 있다”며 “개인사업자 대출 중 경기민감 업종 차주 및 부동산담보 대출 비중이 높은 저축은행은 금리 상승, 부동산 경기 침체 가능성에 대비해 연체 여신 관리 등 건전성 관리를 강화할 필요가 있다”고 밝혔다.

한편 저축은행의 국제결제은행(BIS) 기준 자기자본비율은 지난 3월 말 기준 13.06%로 지난해 말 대비 0.29%포인트 하락했다. 당기순이익 시현 등으로 자기자본이 5.4% 늘었으나, 대출자산 확대로 위험가중자산 7.7% 증가하면서다. 이 기간 위험가중자산은 7조8000억원 늘었다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)