.png)

|

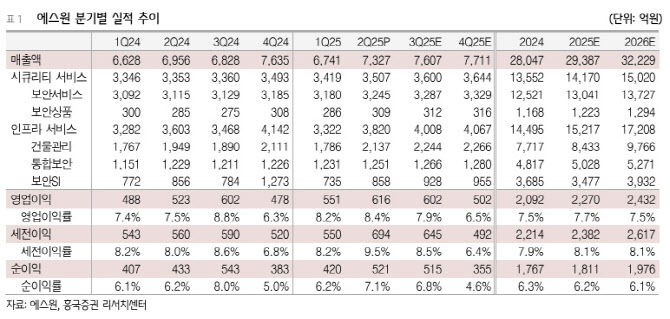

에스원의 2분기 매출액은 7327억원(전년 대비 5.3%↑), 영업이익은 616억원(17.6%↑)이었다. 황 연구원은 “하반기도 성장이 지속될 것”이라며 “시큐리티 부문은 향후 AI(인공지능)를 활용한 기술혁신 및 영상 분석 등의 솔루션 강화로 상품 고도화가 이뤄질 것”이라고 예상했다.

아울러 “인프라 부문은 건물관리 부문에서 관계사 및 비관계사 신규 수주가 원활하게 진행되며 높은 실적 성장세를 보였다”며 “하반기에도 고객 니즈에 맞는 차별화된 제안 전략을 통해 신규 수주에 나설 계획”이라고 분석했다. 이어 “보안 SI는 꾸준히 해외 전략 국가 중심의 수주가 지속되고 있다. 향후 △GOP 과학화 경계시스템 개발 △해안복합감시체계 △드론 대응 통합관제 등 국방 사업에 대한 추진도 확대할 계획”이라고 덧붙였다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)