국금센터는 29일 서울 은행회관에서 열린 ‘2023년 하반기 설명회’에서 이 같은 내용의 ‘국제금융시장 동향 및 2023 하반기 전망’을 발표했다.

|

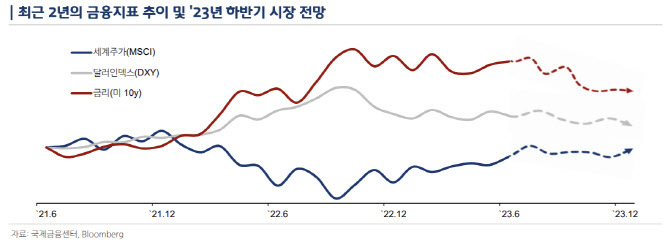

시장은 작년말부터 미국 성장 둔화 및 연방준비제도(Fed·연준) 피봇 기대에 근거해 완만한 약달러 전망을 유지하고 있다. 블룸버그에 따르면 달러인덱스 전망치는 작년말 101.5에서 최근 99.7로 낮아졌다.

국금센터는 “은행권 불안은 성장둔화 및 유동성 공급 전망으로 이어지며 달러 약세 기대에 영향을 주고 있다”면서도 “인플레이션 하방경직성 확인으로 달러 예상 경로의 기울기 변화는 제한적”이라고 설명했다.

이에 따라 하반기 소폭의 달러 약세가 예상된다. 글로벌 주가 상승세 지속시 위험선호 심리가 달러 약세 요인으로 가세할 소지가 있는 반면 연준의 추가 정책금리 인상 여지가 부각될 경우 달러 약세 기대가 후퇴할 가능성이 있다는 분석이다.

주가는 이익 성장의 저점 통과 기대로 상승하나 밸류에이션 부담 등으로 상승폭은 제한될 전망이다. 특히 국내 증시는 글로벌 반도체 업황 회복 및 수출 회복 강도가 관건으로 꼽힌다. 시장에선 고성능 반도체 수요 등에 힘입어 3분기 가격 반등 국면을 예상하는 등 낙관적 시각이 우세하다.

연말 미국의 10년 만기 국채 금리 컨센서스는 3.31%이지만 기관별로는 편차가 크다. 연내 연준의 피봇 기대가 후퇴되면서 고금리가 장기화될 가능성이 있지만 경기지표 둔화가 금리 하락 요인으로 작용한다.

한편 국금센터는 자금이 채권, 신흥국으로 유입될 것이라고 밝혔다. 주식은 밸류에이션 부담으로 자금 흐름이 둔화되고 통화긴축 종료 임박에 불확실한 경기 전망으로 채권 중심의 자금 흐름이 예상된다. 회사채보다는 국채, 특히 장기물 중심의 수요 증가가 전망된다. 금리 인하 진입 기대와 견고한 성장 모멘텀에 근거해 선진국보다는 신흥국 선호가 전망된다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)