|

14일 투자은행(IB)업계에 따르면 행정공제회(행공)와 과학기술인공제회(과공), 경찰공제회(경공) 등은 목돈수탁 사업에 대한 법인세 환급 소송을 검토 중이다. 목돈수탁 사업은 각 공제회 회원이 여유자금을 맡기면 여기에 이자 명목의 ‘부가금’을 얹어주는 일종의 정기예금 상품이다. 하지만 고객에게 지급하는 이자비용을 회계상 비용에 해당하는 손비로 처리할 수 있는 은행과 달리 공제회 는 현역뿐 아니라 퇴직회원까지 대상으로 하면서 목돈수탁사업의 부가금을 손비로 인정받지 못해 결국 법인세 과세표준에서 제외돼왔다.

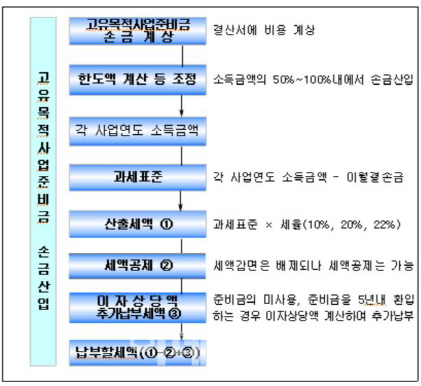

반면 한국교직원공제회(교공)의 경우 현직에 있는 회원만을 상대로 ‘목돈급여’ 상품을 서비스하고 있고 이는 고유목적사업준비금에 해당된다고 유권해석이 이뤄져 비용으로 처리되고 있다. 교공 관계자는 “목돈수탁 사업으로 발생한 부가금이 모두 비용으로 처리돼 세액이 공제됐다”며 “비영리법인은 목적에 따라 수익사업 소득의 50~100% 범위에서 고유목적사업준비금으로 손금(지출금) 계상할 수 있는데 교공은 전액 인정받고 있다”고 전했다. 국세청이 발표한 자료에 따르면 특별법에 따라 설립된 비영리법인이 해당 법률에 따른 복지사업으로서 그 회원이나 조합원에게 대출한 융자금에서 발생한 이자소득은 전액 손금 산입할 수 있다.

다른 공제회(과공은 일부 고유목적사업준비금으로 인정)는 고유목적사업준비금에 해당되지 않은 것. 이에 군공은 관할 세무서를 상대로 경정청구(과다 납부한 세액 바로잡을 것을 요청) 거부처분 취소 소송을 냈고 지난해 8월 서울행정법원은 군공의 손을 들어줬다. 군공은 1988년부터 전역한 예비역과 현역회원들을 대상으로 이 사업을 해왔다. 전체 자산의 20% 수준인 2조원 규모의 목돈수탁저축금을 부동산이나 펀드 등 투자재원으로 활용했고, 2011년에만 지급한 부가금이 약 650억원이다. 이 중 회계상 비용에 해당하는 손비로 처리하지 못해 법인세로 낸 비용이 약 48억원이다.

재판부는 “군인공제회의 목독수탁저축사업도 고유목적사업에 해당한다는 세무관행에 따른 것으로 보인다”고 지적한 바 있다. 1심 후 항소했던 관할 세무서는 작년 11월께 2심을 앞두고 소송을 취하했고 2012~2016년 사업연도의 관련 법인세 환급도 받아들였다. 한 공제회 관계자는 “상품 구조에 따라 고유목적사업준비금에 해당하지 않았으나 군공의 판결이 좋은 선례가 됐다”며 “대부분 공제회가 군공과 같은 구조라 법인세 환급이 이어질 것”이라고 말했다.

|

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)