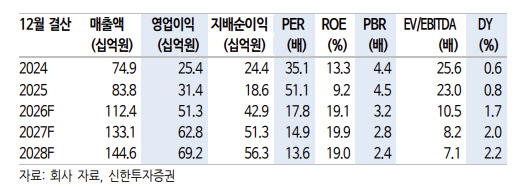

지인해 신한투자증권 연구위원은 “Q(가입자), P(구독료), C(PG결제 전환)의 조화로 안정적 실적에 사업 확장이 더해지고 있다”며 “현 주가는 12개월 선행 주가수익비율(PER) 16배로 멀티플 하방 압력도 제한적”이라고 밝혔다.

실적과 관련해서는 “1분기 매출액이 전년 동기 대비 35.1% 증가한 237억원, 영업이익은 78.8% 증가한 98억원(영업이익률 41.3%)으로 기대치에 부합할 전망”이라며 “구독자 수 소폭 감소에도 구독료 인상과 원화 약세 효과로 실적을 방어했다”고 설명했다.

이어 성장 동력에 대해 “2분기 구독자 수 반등이 예상되는 가운데 신규 IP 유입 효과가 기대된다”며 “PG 결제 전환과 가격 인상 등 질적 성장도 지속되는 상황”이라고 분석했다.

특히 디어유는 최근 YH엔터(구 위에화) 전용 버블을 론칭했는데, YH엔터는 가수 최예나, 배우 이도현 등의 소속사로 오는 5월26일 보이그룹 앤더블이 데뷔 예정이다. 지 연구원은 이에 대해 “앤더블은 인기가 매우 많았던 제로베이스원이 CJ ENM과의 기획 그룹 계약 종료 후 장하오(1위) 포함 5인조로 재구성된 IP”이라며 “팬덤이 탄탄해 유의미한 구독자 유입이 기대된다”고 짚었다.

또한 지 연구원은 “미국을 중심으로 커머스 등 신사업 진출이 임박했고, 중국에서는 C-POP IP 입점 확대와 플랫폼 UI 개선이 진행 중”이라며 “점진적인 이익 기여 확대가 예상된다”고 강조했다.

그러면서 “엔터 업종 내 유일한 플랫폼 기반 구독 반복 매출 구조로 안정적 성과가 지속될 것”이라며 “PER은 2026년 예상 17.8배, 2027년 예상 14.9배로 멀티플 관점 하방 압력은 매우 제한적인 만큼, 이제는 가입자, 가격, 중국, 신사업을 중심으로 상방 성과를 기대할 시점”이라고 덧붙였다.

|