.png)

|

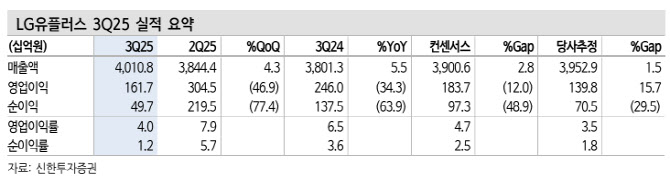

이어 “SK텔레콤 반사 수혜가 부각됐다. 무선(5.2%↑), 인터넷(8.4%↑), IPTV(0.4%↓) 전 부문 성장률이 개선됐다”며 “마케팅비(9.4%↑)는 가입자 증가에 비례해 늘었지만 서비스 매출액 대비 마케팅비 비율은 안정적으로 유지했다. AIDC(데이터센터, 14.5%↑)는 평촌2와 가산센터 가동률 상승하며 두 자릿수 성장률을 회복했다”고 부연했다.

그는 “2026년 영업이익은 1.21조원(27.6%↑)으로 전망한다. SK텔레콤 해킹 사태 및 저수익 사업 정리 효과가 나타난 최근 2개 분기 영업이익 추이를 보면, 연간 이익 체력이 이전 대비 1500억원 이상 올라온 것으로 추정된다”며 “여기에 최소 600억원의 인건비 절감을 감안하면(희망퇴직 600명*평균연봉 1억원 가정), 2026년 배당 증가가 클 수 있다”고 분석했다.

이어 “LG유플러스는 별도 순익의 40% 이상을 배당한다”며 “주주환원 확대 가시성이 높다는 측면에서 외국인투자자 선호가 이어질 전망이다. 해킹 의혹이 해소되면 더없이 편안할 통신주”라고 덧붙였다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)