.png)

.png)

고의영 iM증권 연구원은 “글로벌 패키지기판 업체 대비 밸류에이션 격차가 크게 벌어진 상태로 여전히 현저한 저평가 구간”이라며 “데이터센터 응용처 중심의 수익성 개선과 멀티플 정상화가 기대된다”고 분석했다.

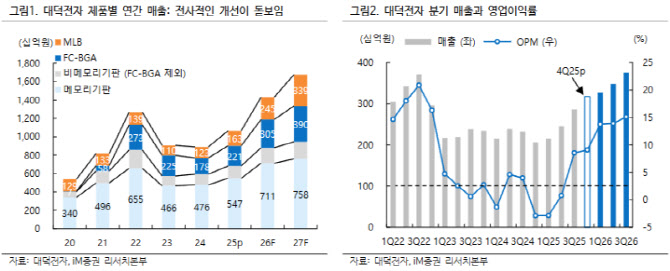

실적 성장세도 가파르다. 2026년과 2027년 영업이익을 각각 1910억원, 2560억원으로 전망, 이는 3개월 컨센서스를 각각 9%, 17% 상회하는 수준이다. FC-BGA, 메모리기판, MLB 등 전 사업부에서 데이터센터 관련 수요가 확대되며 실적 개선을 이끌 것으로 전망된다.

특히 FC-BGA 부문은 AI 서버 확산에 따른 네트워크 반도체 수요 증가로 핵심 성장 축으로 부상하고 있다. 데이터센터향 매출 비중이 이미 30% 수준까지 확대된 가운데, 자율주행·서버용 기판 등 신규 프로젝트가 순차적으로 양산될 예정이다.

메모리기판 역시 DDR5 등 고부가 제품 중심으로 가동률이 100%에 근접하며 추가 투자 필요성이 제기되고 있고, MLB 부문은 네트워크·방산·AI 가속기 수요에 힘입어 하반기부터 증설 효과가 본격 반영될 전망이다.

고 연구원은 “국내 기판 업체에 대한 과도한 수익성 우려가 해소되는 국면”이라며 “글로벌 업체 대비 멀티플 격차 축소 과정에서 주가 재평가 가능성이 높다”고 말했다.

|