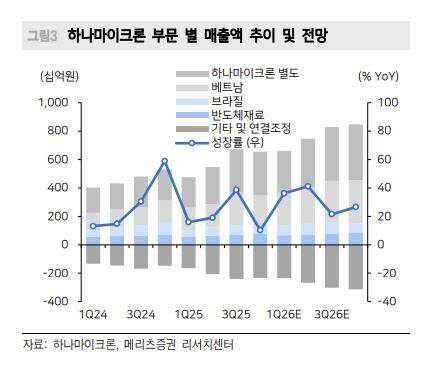

메리츠증권은 4분기 하나마이크론의 매출액을 전년 동기 대비 10% 증가한 4227억원, 영업이익은 4% 증가한 624억원으로 추정했다. 김동관 메리츠증권 연구원은 “메모리 시황 개선에 힘입어 LPDDR ass’y 수요가 증가 중”이라며 “동사의 적극적 인력 충원과 수요 대응은 내년 2분기부터 전개될 전망”이라고 밝혔다.

김 연구원은 “베트남 번인은 전분기 수준 매출액을 예상하는 가운데, 신규 단가 구조 적용에 따른 일회성 이익 반영은 연결 수익성 개선을 견인할 전망”이라며 “브라질 법인은 비수기 영향이 불가피하지만 내년 브라질의 D5 전환에 따른 실적 성장이 본격화될 전망”이라고 봤다.

그는 “베트남 법인 성장 외 추가 사업 개선이 이뤄지고 있다”며 “본사 메모리 ass’y는 전방 수요 호조, AP 테스트는 신규 모델 채택에 힘입어 가동률이 상승할 전망이며 브라질은 현지 고객사의 D5 전환 본격화로 ASP 상승이 예상된다”고 밝혔다. 김 연구원은 “국내외 자회사의 전방위적 실적 개선으로 2025~2027년 최대 실적 경신이 전망된다”고 봤다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)