.png)

|

금융위는 23일 서울 광화문 정부청사에서 주택금융개선 태스크포스(T/F) 회의를 열어 이런 내용을 논의했다. 장단기 금리가 역전돼 고정형 금리가 변동형 금리보다 낮아진 지금이 금리변동 위험을 낮추면서도 이자 부담도 내릴 수 있는 적기라는 판단에서다.

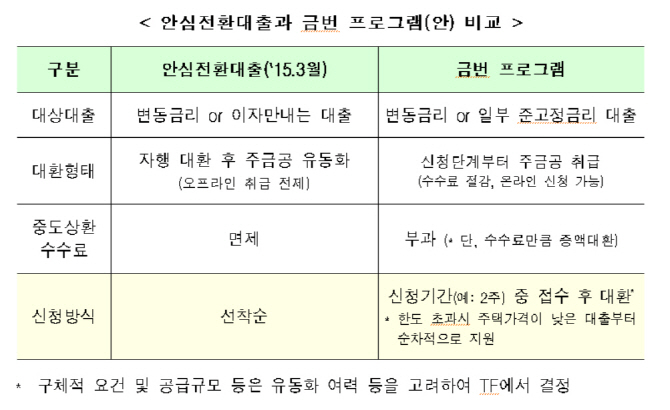

정부는 정책 모기지 공급 여력을 활용해 상대적으로 낮은 가격의 주택을 보유한 서민·실수요자에게 저리의 대환용(갈아타기)정책모기지상품을 공급할 계획이다. 지난 2015년 안심전환대출 사례를 참고해 관련 상품의 구조를 짜겠다는 방침이다. 옛 안심대출은 변동금리 만기일시 상환인 주택담보대출을 고정금리에 장기분할상환으로 바꿔주는 상품으로 2015년에 한정 출시돼 당시 선풍적인 인기를 끌었다. 상대적으로 낮은 금리(2.55~2.65%)와 주택담보인정비율(LTV)과 상관없이 갈아타기를 허용해줬기 때문이다. 당시 20조원 한도로 출시돼 판매 4일 만에 한도가 모두 소진됐고 추가 판매까지 실시, 총 32조원이 공급됐다.

금융위는 이번에도 대환 한도를 줄이지 않고 기존 대출 범위에서 저금리 정책모기지로 대환하고 5년만 금리가 고정되는 혼합형도 대상에 포함하는 방안을 검토 중이다. 2주 정도 신청을 받은 뒤 주택가격이 낮은 대출부터 순차적으로 지원된다. 중도상환수수료는 부과하되 그 금액만큼은 돈을 더 빌릴 수 있도록 열어주기로 했다. 금리는 현재 대표적인 정책모기지인 보금자리론 상품이 2.4% 수준이고 시장에서 취급하는 혼합형(5년고정)이 최저 2.3%대까지 낮아진 터라 2%대 초반 금리를 적용하는 방안이 유력하다. 지원 자격이나 적용금리 같은 구체적인 방안은 TF 논의 뒤 다음달 말쯤 확정하기로 했다.

정부의 구상대로라면 기존 변동금리나 준고정금리 대출 이용자들은 낮은 수준의 고정금리로 갈아타 이자 부담을 줄일 수 있을 전망이다. 가령 연 3.5% 금리로 3억원(20년)을 빌렸는데 이자가 2.4%인 고정형 상품으로 갈아타면 월 상환금액이 16만4000원 가량 줄어든다.

금융위는 집주인이 전세금을 내주지 않을 때를 대비한 반환보증도 활성화하기로 했다. 세입자의 주거안정을 위해서다.

반환보증에 가입한 세입자가 전세금을 되돌려받지 못할 때 주택금융공사가 일단 전세금을 우선 지급하고 임대인에게 채권을 회수하는 방안을 검토할 계획이다. 전세대출보증을 끼고 전세대출을 받았다면 전세금반환보증 상품을 저렴하게 제공하고 다가구, 빌라 등에 거주하는 세입자도 가입이 가능하도록 한다는 방침이다.

금융위 관계자는 “새 정책모기지 상품이 8월말 출시되도록 실무적 준비를 할 계획”이라고 강조했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)