|

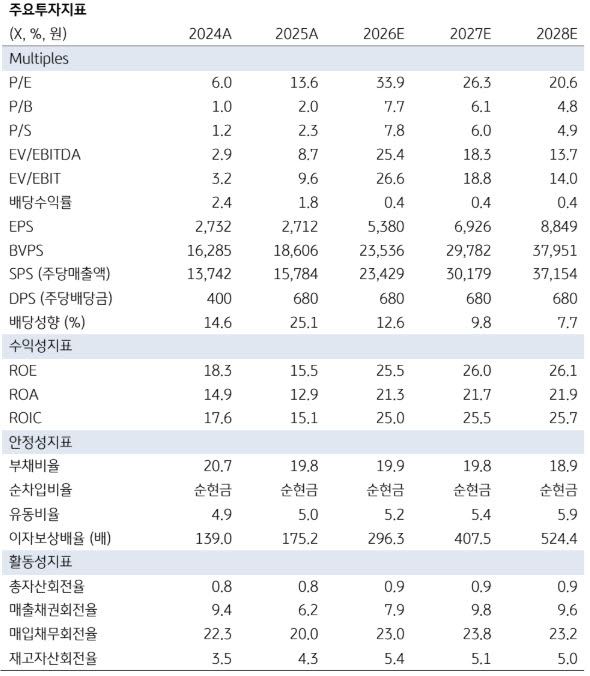

목표주가는 할인현금흐름(DCF) 방식으로 산출했으며, 가중평균자본비용(WACC) 10.13%, 영구성장률 3.95%를 적용했다. 목표주가 기준 12개월 선행 주가수익비율(PER)은 44.6배, 주가순자산비율(PBR)은 10.3배로, 지난 3일 종가 기준 상승여력은 53.6%다.

KB증권은 피에스케이 이익 성장의 핵심은 글로벌 반도체 제조사들의 Capex 확대 기조 본격화에 따른 수혜 장기화라고 분석했다.

이 연구원은 “모든 반도체 고객사들이 Capex 규모 지속 증대 및 팹(Fab) 타임라인 단축 등 적극적인 투자 의지를 보이는 가운데 피에스케이는 D램(DRAM)·낸드(NAND)·파운드리 전 응용처에 걸쳐 다변화된 글로벌 고객사를 보유하고 있어 전방위적 증설에 따른 오롯한 수혜가 기대된다”고 설명했다.

이어 “2027년부터 주요 메모리 고객사들의 신규 대형 팹(P5, Y1, ID1 등)이 오픈됨에 따라 반도체 장비 투자는 장기간 활발하게 전개될 전망”이라며 “과거 사이클을 크게 뛰어넘는 구조적인 실적 우상향 기조가 장기화될 것으로 판단된다”고 말했다.

또 “상대적으로 수익성이 뛰어난 해외 고객사향 매출 확대 가능성은 피에스케이의 이익 체력을 더욱 견고히 할 것으로 예상되며, 지정학적 요인에 따른 반사 수혜 가능성까지 고려할 경우 글로벌 1위 시장 지배력은 더욱 공고해질 것으로 기대된다”고 덧붙였다.

KB증권은 피에스케이의 2026년 매출액을 6787억원으로 전년 대비 48% 증가하고, 영업이익은 1846억원으로 109% 늘어날 것으로 전망했다. 영업이익률(OPM)은 27.2%로 역대 최대 실적을 달성할 것으로 예상했다.

이 연구원은 “메모리 고객사들의 전환 투자에 더해 증설 투자에 따른 신규 장비 매출이 실적 성장을 견인할 전망”이라며 “매분기 실적 강도가 높아지는 계단식 성장이 기대된다”고 밝혔다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)