.png)

.png)

|

|

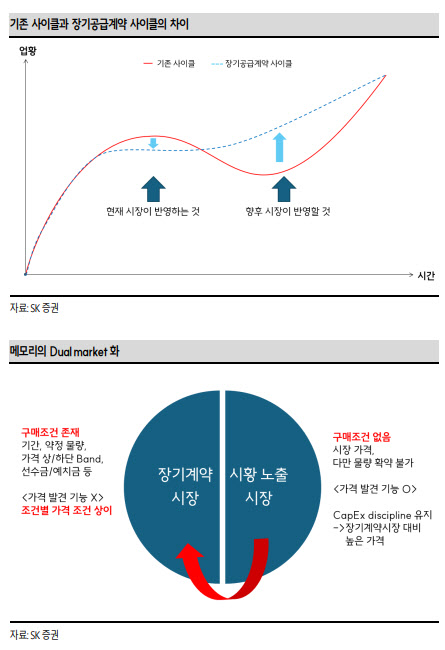

핵심 논리는 메모리 산업이 기존의 전형적인 경기민감 업종 구조에서 점차 벗어나고 있다는 점이다. 한 연구원은 장기공급계약이 확대되면 업황 호황기에는 기대보다 덜 비싸게 팔더라도, 불황기에는 기대보다 높은 가격을 방어할 수 있어 중기적으로 실적 안정성을 높일 수 있다고 봤다. 장기공급계약 물량이 전체 시장을 모두 대체하는 것은 아니지만, 증설 여력이 제한된 상황에서는 초과공급 리스크를 줄이는 완충장치가 될 수 있다는 설명이다.

보고서는 SK하이닉스가 지난해 4분기와 올해 1분기 D램 가격 하락기에도 견조한 D램 영업이익을 유지한 점에 주목했다. 당시 SK하이닉스 D램 내 HBM 비중은 판매량 기준 13~14%, 매출 기준 40%대 초중반 수준에 불과했음에도 수익성이 견조했다는 점에서, 고부가 제품과 계약 구조 변화가 이익 안정성에 미치는 영향이 이미 나타나고 있다고 평가했다.

AI 확산에 따른 메모리 수요의 구조적 강세도 재평가 근거로 제시됐다. 보고서는 AI 투자 명분이 훼손될 가능성은 제한적이고, 메모리가 여전히 핵심 병목 구간이라는 점은 변하지 않았다고 진단했다.

실적 추정치도 큰 폭으로 상향됐다. 삼성전자의 2026년 분기별 영업이익 전망은 종전 대비 48~61% 높아졌고, DS 부문 영업이익은 52~66% 상향 조정됐다. 메모리 부문만 놓고 보면 분기별 영업이익 전망치가 52~66% 올랐다. SK하이닉스 역시 2026년 분기별 영업이익 전망이 기존보다 29~49% 상향됐고, 낸드 부문은 최대 83%까지 높아졌다.

한 연구원은 이 같은 구조적 이익 체력 강화가 결국 주주환원 확대 기대까지 자극할 수 있다고 봤다. 과거처럼 업황 급변에 따라 실적이 급격히 흔들리는 전형적 사이클주가 아니라, 안정적인 현금창출력을 기반으로 밸류에이션 재평가가 가능한 국면에 진입하고 있다는 것이다.

한 연구원은 “역사상 가장 강하고 긴 AI 사이클 속에서 메모리 재평가의 여정은 이제 시작 단계”라며 반도체 업종에 대한 비중확대 의견을 유지했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)