금융위원회와 금융감독원은 우리나라 조선사들의 부채비율을 급격히 상승시키는 결과를 낳는 방식의 국제회계기준(IFRS) 개정을 추진했던 국제회계기준위원회(IASB)가 우리나라의 요청을 받아들여 부채비율 부담을 덜 수 있는 수정안을 마련했다고 29일 밝혔다.

IASB의 원안이 그대로 적용됐다면 평균 270%인 우리나라 조선사들의 부채비율이 420%까지 오르고, 환율이 10% 상승할 경우 1700~1800%까지 치솟으며 30% 상승시 자본잠식 상태에 빠질 수 있었다는 게 금융당국의 설명.

그러나 수정안이 적용될 경우 우리 조선사들의 부채비율은 지금과 같이 270% 수준을 유지할 수 있다. 차감표시(LP)라 불리는 우리 금융당국이 제시한 추가제안마저 반영될 경우 부채비율은 200% 내외로 50~100%포인트 낮아지는 효과도 기대할 수 있다.

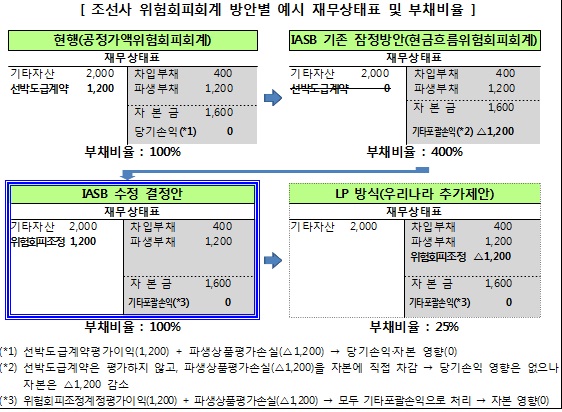

IASB는 당초 위험회피회계(환율이나 금리변동 등을 헤지하기 위해 거래한 파생상품을 재무제표상에 반영하는 회계방식)를 단순화하기 위해 공정가치 위험회피회계와 현금흐름 위험회피회계로 나뉘던 회계방식을 현금흐름 위험회피회계로 일원화하기로 했다.

현금흐름 위험회피회계만 적용할 경우 실제 계약으로 발생하는 이익은 자산에 잡히지 않으면서 파생상품 거래로 발생할 수 있는 손실만 반영돼 부채비율이 오를 수 밖에 없다.

1달러짜리 배를 팔기로 계약한 우리나라 조선사를 예로 들면 배값 1달러는 배를 만들어 인도하는 시점에 들어온다. 이 기간 동안의 달러가치 변동으로 발생할 수 있는 손실을 막기 위해 이 조선사는 배값이 들어오는 시점에 맞춰 은행과 1달러어치의 선물환 매도 계약(미래의 일정 시점에 정해진 환율로 달러를 팔기로 하는 계약)을 맺는다.

달러당 환율이 1000원일 때 조선사가 1달러를 1000원에 팔기로 은행과 선물환 계약을 맺으면 배값이 들어오는 시점에 달러값이 800원으로 떨어지더라도 1000원을 보장받을 수 있다.

달러가치가 1300원으로 오를 경우 조선사는 300원을 더 받을 수 있는 기회를 환율변동 리스크와 맞바꾸는 셈이 된다. 이 때 배값이 들어올 것은 빼고 파생상품거래 자체만을 놓고 손익을 평가하면 조선사는 은행과의 파생상품 거래로 300원의 손실을 본 것이 된다.

지금까지 조선사들에 적용되던 공정가액 위험회피회계는 배값이 들어오는 상황을 반영해 300원만큼의 손실을 반영하지 않아도 됐다. 반면 현금흐름 위험회피회계는 들어올 배값은 반영하지 않고 선물환 거래에서 발생한 300원의 손실만 재무제표상에 파생부채로 기재하도록 하는 방식이다. 부채비율이 상승할 수밖에 없다.

|

이를 피하기 위해 우리 금융당국은 IASB에 공정가액 위험회피회계를 앞으로도 유지하도록 제안했다. 지난 4월 권혁세 금융위원회 부위원장은 방한한 데이비드 트위디 IASB 위원장과의 면담을 통해 이를 요청했고, 김종창 금감원장도 지난 7월 트위디 위원장에게 서한을 전달했다.

또한 금감원과 회계학회, 조선협회 등은 지난 7월21~22일 IASB를 방문해 설득작업을 벌였고, 그 결과 방문 마지막날인 22일 IASB는 당초 입장을 변경, 공정가액 위험회피회계 유지를 결정했다.

감독당국은 이에 그치지 않고 차감표시(LP) 방식을 제안한 상태다. 조선사의 선물환 거래는 들어올 배값에 의해 상쇄되므로 평가손실 자체를 부채에 반영하지 말자는 것이다. LP 방식이 받아들여지면 우리 조선사들의 부채비율은 50~100%포인트 낮아지게 된다.

금감원 관계자는 "IASB가 LP 방식도 긍정적으로 검토할 계획"이라며 "LP 방식이 반영될 가능성도 반반 정도 된다"고 말했다.

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)