.png)

.png)

|

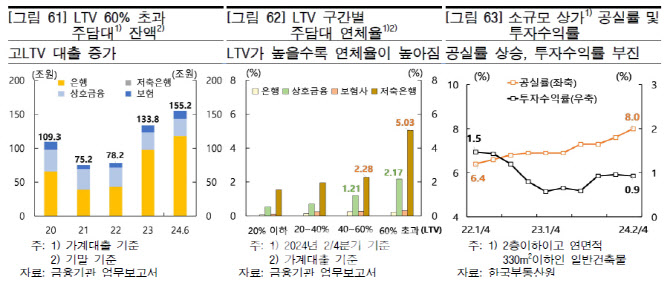

한은은 주담대 잔액 중 LTV 60% 초과 대출이 최근 빠르게 증가하고 있다는 점을 우려했다. 차입 가계의 채무 부담이 늘어날 가능성이 커진 것이기 때문이다. 금융기관 가계 주담대 잔액 중 LTV 60% 초과 대출은 155조2000억원으로 작년말(133조8000억원) 대비 21조4000억원 늘었다.

LTV 60% 초과 대출 규모가 늘어난 것은 △대출규제 완화 △실수요자 지원정책 강화 △주택매수수요 확대 등에 기인한 것으로 분석됐다.

한은은 최근의 주택가격 상승기대 등으로 대출이 과도하게 늘어나면 금융상황이 악화됐을 때, 원리금 상환부담이 큰 차주를 중심으로 연체율이 상승할 수 있다고 경고했다.

LTV 구간별 자산건전성 상황을 보면, 비은행의 고 LTV 구간 대출 연체율 상승폭이 크게 나타났다. 상호금융의 경우 LTV 40~60% 구간(1.21%)에 비해 60% 초과 구간(2.17%)이 1.8배 연체율이 높았고, 저축은행은 40~60% 구간(2.28%)보다 60% 초과 구간(5.03%)에서 연체율이 두 배 이상 높았다.

비주택 부동산담보대출(비주담대)의 경우에도 상업용부동산 시장 부진에 따른 우려가 잠재해 있다고 평가됐다. 소규모 상가의 공실률은 올 2분기말 8.0%로 2022년 1분기(6.4%)보다 상승한 것으로 나타났다. 소비심리 회복이 지연되면 상업용부동산 시장 부진이 장기화될 가능성이 있어 관련 대출에 대한 잠재 리스크가 상존해 있다는 판단이다.

|

한은은 보다 적극적인 리스크 관리가 필요하다고 강조했다. 한은은 “최근 은행을 중심으로 고 LTV 주담대가 증가하는 등 채무부담 누증에 대한 우려가 커지고 있다”며 “담보대출에 대한 과다 차입을 방지하기 위해 총부채원리금상환비율(DSR) 규제를 중심으로 대출 취급 단계에서부터 건전성 관리가 이뤄질 필요가 있다”고 짚었다.

이어 “비은행은 비주담대를 중심으로 담보대출 건전성이 악화되고 있는데, 상업용부동산 시장의 부진이 나타나고 있는 점을 감안해 이들 대출에 대한 부실위험을 점검하는 한편, 선제적 대손충당금 적립 등 부실 증대 가능성에 적극 대비해야 한다”고 덧붙였다.

한편 올 상반기 중 금융기관 대출 증가분 47조2000억원 중 담보대출은 35조3000억원으로 신용대출(11조9000억원)에 비해 3배 가까이 증가한 것으로 나타났다. 담보별로는 주담대와 비주담대가 각각 17조1000억원, 19조6000억원 늘었다. 업권별로 은행은 주담대와 비주담대가 각각 18조3000억원, 23조6000억원 증가한 반면, 비은행은 주담대(-1조3000억원)와 비주담대(-4조1000억원)가 모두 감소했다.