|

[이데일리 최정희 기자] 미국 연방준비제도(Fed·연준)의 조기 정책금리 인상 가능성이 강화되면서 미 국채 수익률 곡선이 평탄화되고 있다. 문제는 속도다. 장단기 금리 차 축소폭이 크다는 지적이 나온다.

이에 연준이 정책금리를 올리더라도 시장금리가 따라서 오르지 않을 가능성도 제기된다. 이에 따라 일부에선 정책금리 인상 전에 보유 중인 국채 등 자산을 매각하는 대차대조표 축소가 먼저 일어날 가능성도 배제할 수 없다는 입장이다.

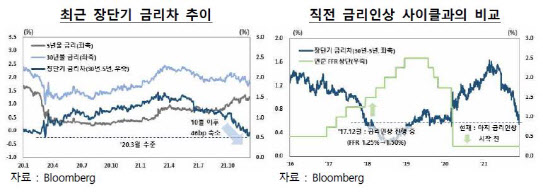

한국은행 외자운용원이 13일 발간한 ‘국제금융시장 동향 및 주요 이슈’에 따르면 금리 인상기에 미국채 수익률 곡선 평탄화가 심화되는 것은 일반적인 현상이나 최근의 움직임은 과거에 비해 그 정도가 크고 발생시점도 빠르다고 평가했다. 7일 기준 30년물과 5년물간 금리차는 0.55%포인트로 10월 이후 0.46%포인트나 축소됐다. 팬데믹 공포가 극심했던 작년 3월과 비슷한 수준이다.

|

한은은 보고서에서 “각국 중앙은행의 대규모 자산 매입으로 인한 유동성 확대로 장기물 상승이 상대적으로 제한되는 가운데 연준의 정책 금리 인상 전망과 맞물려 일각에선 그린스펀의 수수께끼(Greenspan’s Conundrum)와 같은 현상이 재현될 가능성도 제기된다”고 밝혔다.

‘그린스펀의 수수께끼’는 2005년 2월 앨런 그린스펀 당시 연준 의장이 미 상원에 제출한 통화보고서에서 미국이 물가를 잡기 위해 정책금리를 올렸지만 시장금리가 오히려 떨어지는 현상이 나타났다며 이런 현상이 수수께끼와 같다고 언급한 데서 나왔다.

일부에선 그린스펀의 수수께끼 우려는 연준의 조기 금리 인상에 따른 경기 둔화 가능성으로 최종 정책금리가 그리 높지 않을 것이란 기대가 반영된 것이라고 평가한다. 7일 오버나잇 포워드 스왑(OIS Forward Swap)에 내재된 최종 금리는 1.5%로 연준의 장기 정책 금리 전망인 2.5%와 차이가 난다.

보고서는 “대부분의 투자은행들은 과거 연준 정상화 사이클에서처럼 ‘선(先) 정책금리 인상, 후(後) 대차대조표 축소’를 기본 시나리오로 전망하나 일부에선 연준이 수익률 곡선 평탄화 완화를 위해 그 순서를 바꿀 가능성도 배제할 수 없다고 평가한다”고 밝혔다.

뱅크오브아메리카(BoA)는 통화정책의 유효성이 저해되고 은행의 예대마진 축소로 대출 유인이 감소하는 점 등을 고려해 대차대조표를 조기에 축소할 가능성이 있다고 밝혔다. UBS는 테이퍼링(자산 매입 규모 축소) 종료 후 고용과 성장 등 대내외 여건 변화로 금리 인상이 쉽지 않을 경우 대차대조표 축소가 유용한 대안으로 사용될 수 있다고 언급했다.