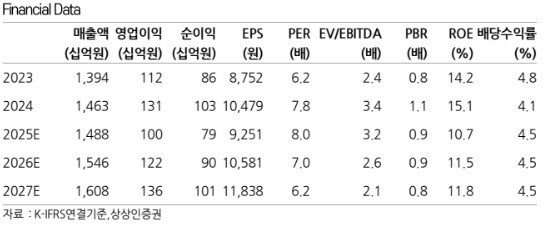

.png)

김혜미 상상인증권 연구원은 이날 보고서에서 “냉장 품목에 대한 판매량 턴어라운드가 무엇보다 중요하지만 국내는 물론 주요 수출국인 중국에서도 소비 회복이 지연되고 있다”며 이같이 밝혔다.

빙그레의 3분기 연결기준 매출은 4792억원, 영업이익은 589억원을 기록했다. 전년 동기 대비 매출은 3.3% 증가했으나 영업이익은 8.8% 감소했다.

김 연구원은 “여름 성수기를 맞아 별도 매출은 냉동 부문을 중심으로 성장했으나 해외법인과 해태아이스크림 등 연결 자회사들의 매출은 부진했다”며 “냉장 매출은 -4%로 역성장한 가운데 내수(-5%)와 수출(-2%)이 모두 감소했다”고 분석했다.

이어 “내수의 경우 소비 경기 반등 지연 속에서 주요 채널 중 하나인 할인점의 민생회복 소비쿠폰 지급 제외 영향으로 매출 하락했다”며 “수출은 중국향 매출 감소가 지속됐다”고 짚었다.

김 연구원은 “별도 영업이익은 판관비율 감소에도 불구하고 탈지분유, 카카오, 커피, 주스 등 수입 원재료 가격 상승에 따른 원가 부담 확대로 감소했다”며 “연결 자회사의 경우 해외 법인들은 전년도 확대했던 마케팅비를 절감하는 식의 비용 효율화로 수익성 개선돼 흑자전환했으나, 해태아이스크림은 매출 감소로 수익성 소폭 하락했다”고 말했다.

그러면서 “빙그레는 지속돼온 원가 상승 부담을 해소하기 위해 일부 제품(커피, 주스, 발효유

등)에 대해 3월 가격 인상을 실시했으나 이에 따른 실적 개선 효과가 제한적이었다”고 지적했다.

다만 그는 “해외 법인 등 연결 자회사의 수익성 강화와 냉동 매출 성장세 지속으로 과거 대비 높은 마진을 유지하고 있는 점은 여전히 긍정적”이라고 덧붙였다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)