.png)

.png)

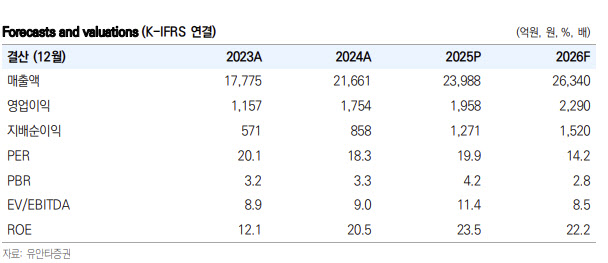

이승은 유안타증권 연구원은 “2025년 4분기 실적은 매출액이 전년 대비 7.7% 증가한 6010억원, 영업이익은 2.7% 증가한 409억원으로 영업이익 시장 기대치 427억원에 부합했다”고 밝혔다.

한국 법인은 매출 3597억원, 영업이익 360억원(영업이익률 10.0%)을 기록했다. 이 연구원은 “연간 두 자릿수 영업이익률 목표를 달성했고, 대손상각비 환입 61억원이 마진 방어에 기여했다”고 설명했다.

중국 법인은 연결 매출 1814억원으로 17.1% 성장했다. 그는 “특히 상해 법인이 22.6% 성장하며 흑자전환에 성공했다”고 평가했다. 미국 법인은 매출 370억원으로 24.2% 증가하며 외형은 확대됐으나, 가동률 30%대로 적자가 지속되고 있다. 인도네시아와 태국 법인은 시장 둔화 및 미얀마 수입허가 이슈로 역성장을 기록했다.

코스맥스는 이탈리아 ODM사 케미노바(Keminova) 지분 51%를 인수하며 유럽 시장 진출에 나섰다. 이에 대해 이 연구원은 “이는 지난해 8월 애널리스트 데이에서 밝힌 유럽 진출 계획의 일환”이라며 “케미노바는 연간 기초 화장품 2000만개 생산 CAPA를 보유하고 있고, 글로벌 스킨케어 브랜드 더마 라인 제조 경력과 40년간의 현지 영업 트랙레코드를 갖추고 있다”고 짚었다.

이어 “2025년 매출은 180억원 수준이며, 2026년 2~3분기 중 연결 편입 후 매출 인식이 시작될 예정”이라고 덧붙였다.

2026년 성장 가이던스도 긍정적이다. 이 연구원은 “동사는 2026년 가이던스로 국내·중국 각 15%, 미국·태국 각 20%, 인니 10% 성장을 제시했다”며 “K-뷰티 수출 호조 지속, 주요 고객사의 해외 성과 확대, 스킨케어 신제품 출시 등 탑라인 모멘텀이 유효하고 케미노바 인수를 통한 유럽 프리미엄 스킨케어 시장 진출 등 중장기 성장 전략도 긍정적”이라고 평가했다.

다만 “미국 법인 손익분기점(BEP) 달성 시점 등 해외 법인 턴어라운드는 모니터링이 필요하다”고 했다.

|

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)