.png)

.png)

우도형 유안타증권 연구원은 이날 보고서를 통해 “실적이 개선되는 만큼 주주환원액 역시 기존 대비 증가가 기대된다”며 “추가 자사주 매입 역시 가능할 것으로 판단된다”고 밝혔다.

이어 “상반기에 못 했던 성장 진행 및 고금리 예금 리프라이싱으로 하반기 이자이익은 양호할 것으로 판단된다”며 “대손비용도 양호하게 관리되고 있어 투자심리 개선에도 긍정적일 것”이라고 전망했다.

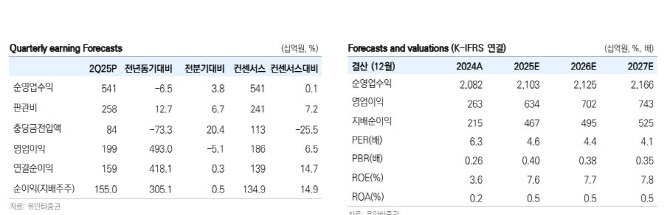

iM금융지주의 올해 2분기 지배주주순이익은 1550억원으로 컨센서스(시장 전망치)를 14.9% 상회했다. 우 연구원은 이에 대해 “대손비용 감소에 기인한다”며 “증권 자회사에서는 1분기 부동산PF 관련 142억원 환입에 이어 2분기 역시 65억원의 환입이 발생했다”고 설명했다.

그러면서 “2분기 이자이익은 전분기 대비 1% 증가했다”며 “이는 은행 원화대출이 전분기 대비 0.4% 증가하고 순이자마진(NIM)이 1bp 하락한 것에 기인한다”고 말했다.

우 연구원은 “비이자이익은 전년 동기 대비 4.7% 감소했다”며 “양호한 유가증권이익에도 보험 자회사의 장기채권 평가손실이 발생 및 지난해 2분기 증권 PF충당금의 일부가 비이자계정으로 환입처리 된 기저 효과 때문”이라고 분석했다.

아울러 “연간 그룹 대손충당금전입비율(CCR)은 50bp 중반이 예상된다”며 “연간 은행 NIM은 하반기 고금리 예금 리프라이싱 효과로 1.75% 수준에서 관리될 전망”이라고 내다봤다.

우 연구원은 “iM금융지주는 2분기 실적발표에서 200억원의 추가 자사주 매입을 발표했다”며 “IM금융의 경우 오는 2027년까지 3년간 자사주 1500억원 매입을 발표했는데 올해 이미 600억원 매입을 발표했기 때문에 2026~2027년에 추가적 자사주 매입을 발표할 가능성이 높다. 기존 주주환원정책에 따른 연간 자사주 매입액은 2026년 500억원, 2027년 400억원”이라고 덧붙였다.

|