.png)

|

|

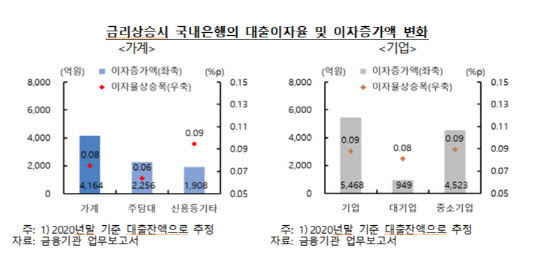

한은이 정부 규제 및 은행 대출 정책 등 외부적 요인에 크게 영향을 받는 가산금리를 제외하고 시장금리와 지표금리간 관계를 중심으로 분석한 결과, 지난해 8월부터 지난달까지 단기지표금리 상승폭은 평균 8.1bp(1bp=0.01%) 수준으로 집계됐다. 2020년말 기준 대출잔액을 기준으로 금리 상승폭을 적용한 결과 가계와 기업 대출의 평균 이자 부담액이 각각 4000억원, 5000억원 가량 늘어나는 것으로 조사됐다. 기존 가계와 기업대출의 평균이자율은 0.08%포인트, 0.09%포인트 상승했다. 변동금리대출 비중은 가계 65.3%, 기업 61.3%에 달해 금리 변동의 영향이 큰 편이다.

대출상품별로는 주택담보대출과 신용 등 기타대출의 평균이자율은 각각 0.06%·0.09%포인트 씩, 이자부담액은 각각 2000억원 씩 오르는 것으로 나타났다. 기업 규모별로는 중소기업의 평균이자율 및 이자부담액(0.09%포인트, 5000억원)이 대기업(0.08%포인트, 1000억원)에 비해 높았다.

시장금리 변동은 대출금리 산정 기준인 지표금리 변동으로 이어져 가계 및 기업 대출금리에 영향을 미칠 수 있다. 대출금리는 지표금리, 가산금리, 가감조정금리로 구성되며 지표 금리로는 코픽스, CD(91일), 은행채(3·6·12개월, 3·5년) 등 장단기 시장금리가 활용된다.

대표적인 지표 금리인 국채 3년물과 10년물 금리는 지난해 8월 이후 상승세를 이어오고 있다. 한은의 기준금리 연 0.5% 동결 영향 등으로 상승폭이 제약되던 3년물 금리도 3월 들어 크게 올랐다. 최근에도 조 바이든 미국 행정부의 코로나19 대응 재정확대 전망과 경기회복 기대 등에 따른 미 국채 10년물 금리가 연 1.7%를 상회하는 등 상승세를 지속했고, 코로나19 대응을 위한 국고채 발행량 증가 등으로 원화 국채 10년물 금리도 2%대까지 올랐다. 국채 3년물 금리는 지난해 7월 0.8% 수준에서 지난 10일 기준 1.18%까지 0.38%포인트 올랐고, 10년물 금리 역시 같은 기간 1.3%에서 2.04%로 0.74%포인트 가량 뛰었다.

한은 관계자는 “아직까지는 시장금리 상승이 기존 가계·기업 대출 차주의 대출금리 및 이자부담에 미치는 영향은 제한적이나 장기지표금리에 연동되는 고정금리대출의 경우 신규차주에 대한 대출금리 상승폭은 상대적으로 클 수 있다”면서 “기준금리 경로에 대한 시장의 기대가 변화되거나 거시건전성 정책강화 또는 신용위험 증대 등으로 가산금리가 상승할 경우 이자부담 증가폭이 확대될 가능성이 있다”고 설명했다.